負け犬DRAMがスランプから脱出!

しかしいくつかの障害も存在する

SEMI 市場調査統計部門 クリスチャン・ディーゼルドルフ

DRAM業界は2008年~2009年の経済危機以降に大きく減少し、その結果、メーカー数も生産能力も縮小しました。SEMI World Fab Forecastレポートによると、2013年~2014年にかけての需要増加と価格の改善を背景に、DRAM分野の見通しは明るさを取り戻しています。生産能力はこれまでのマイナス成長から、2016年末までにはプラス成長に転じることが予測されます。しかし、成長要因は、複雑な技術的問題がからみ合い、わかりにくくなっています。

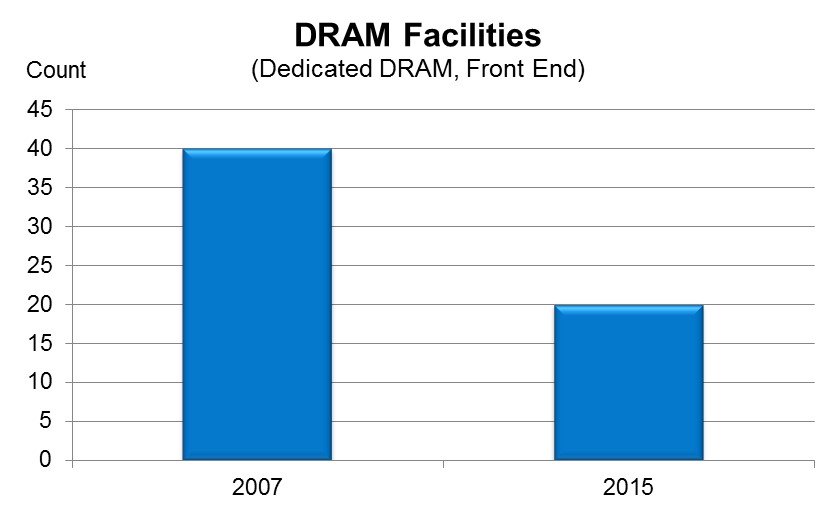

経済危機の5年前の時点では、前工程ファブの生産能力の年間成長率は、2桁台の高い水準で推移していました。2007年には、DRAMメーカーが11社あり、世界各地の約40工場で生産し、2003年から2007年のファブ生産能力の年間成長率は40~50%の範囲にありました。

それ以来、メーカー数は11社から6社へと減少し、生産工場も20ヶ所となり、大手はSamsung、Micron、SK Hynixの3社に絞られ、DRAM業界は統合と縮小が進みました(図1のSEMI World Fab Forecastレポートのデータを参照ください)。Qimonda、Promos、Powerchipは姿を消し、ElpidaとRexchipはMicronに買収されました。また前工程ファブの中には、DRAMからロジックや、Flashなど他の目的に転用されたものもあります。

図1: DRAM前工程工場数の推移(出所 SEMI, 2015)

主要メーカー数が絞られたことにより、DRAMの設備投資サイクルは安定化し、各社は生産量シェア拡大よりも、次第に市場の需要に応じた投資をするようになりました。その一方で、DRAMのビット需要はモバイルやインフラ/サーバーといったアプリケーションに向けて成長をし、ある大手メーカーは、2013年~2017年の年平均ビット成長率を27%と予測しています。

障害: 生産能力の損失という新たなパラダイム

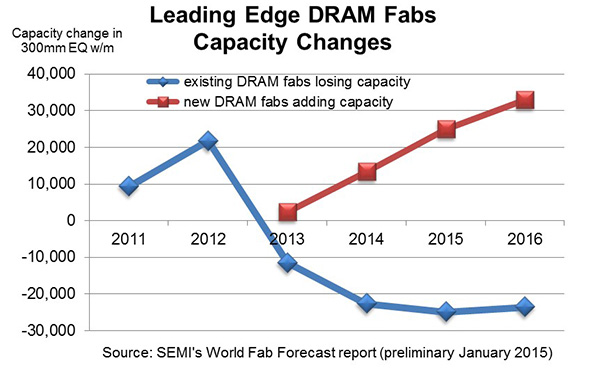

SEMIが調査したファブデータで明らかになったのは、企業がファブを最先端技術にアップグレードすると生産能力が減少するということです。工程の複雑化とステップの増加がこの生産能力の損失の原因です。これはつまり、クリーンルームの面積当たりのウェーハ生産量が減少するということです。これはあらゆる半導体製品カテゴリにおいて、30/28nm以降の微細化で発生していることが、2012年から観測されています。ファブの操業年数と製品タイプによっては、この損失は最大10~20%にも及びます(図2参照)。

図2:青線は既存ファブのテクノロジーアップグレードによる生産能力損失の推移を示し、

赤線は新規DRAM工場による生産能力の増加を示す。(出所: SEMI, 2015)

SEMIのWorld Fab Forecastレポートは、9つのファブで、最先端の微細化による大きな生産能力の損失というパターンを観察しています。2014年~2016年の期間に、既存のDRAMファブは、毎年微細化が進むにつれ、合算すると月産約2万5千枚の生産能力を失うでしょう。

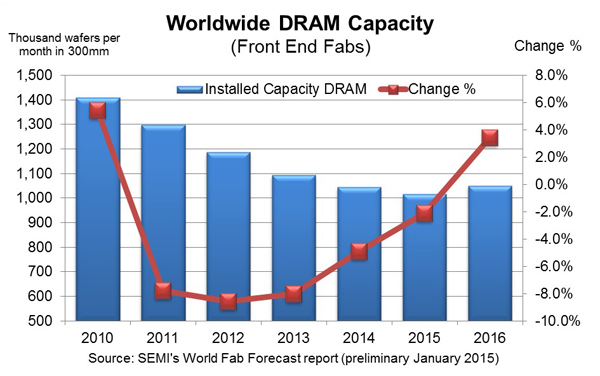

この損失分を補い、ビット需要に対応するため、DRAM業界はファブやラインを新造して生産能力を増やし始めています。2015年までに、3つあるいは4つの新しいファブ/ラインが生産を開始するでしょう。当然、増産までには時間が必要であり、マイナス成長がプラス成長に転じるには、2016年をまたなければなりません。この年のプラス成長率は3%と予測されています。図3に、これが世界全体のDRAM生産能力に及ぼす影響を示します。

図3:世界のDRAM前工程生産能力(300mmウェーハ換算の月産枚数)の推移と成長率の変化

2010年から2014年の間に失われたDRAMの生産能力は世界全体で約25%となります。微細化による生産能力の減少が始まったのは2013年頃からで、それ以前の減少は統合や閉鎖、他製品への転用によるものです。

障害:15nmの次は何か?

DRAMノードの微細化は難しさを増しています。ほとんどのメーカーが30nm~25nmで量産をしている中、21/20nmノードの提供を開始しているメーカーも出始めました。この次の微細化は、まだ調査段階ですが、業界は1Ynmまでの微細化をするのでしょうか。それはあまりにも困難であり、多くのメーカーにとって経済的に成り立たないことなのでしょうか。あるいは、技術進歩の結果、MRAM(磁気抵抗メモリ)、FeRAM(強誘電体メモリ)、ReRAM(抵抗変化型メモリ)、PCRAM(相変化メモリ)といった不揮発性メモリがDRAMに取って代わるのでしょうか。こうした新技術が浮上する中、DRAMは再び挑戦を受けることになるかもしれません。

結論として、DRAMは負け犬とされていましたが、そこから立ち上がり、2016年まではプラス成長が見込まれています。新しいテクノロジーが導入されるたびに、DRAMの生産能力への影響と、新たに必要となる生産能力の量が問われ続けるでしょう。SEMI World Fab Forecastレポートは、DRAMを生産する40以上の工場をカバーします。その多くが、2015年に装置および建設の大型設備投資を計画しています。詳細は次の各Webサイトをご参照ください。

(初出 SEMI Global Update 2015年1月号)