2018年の半導体製造装置市場は600億ドルを突破

2018年1月18日

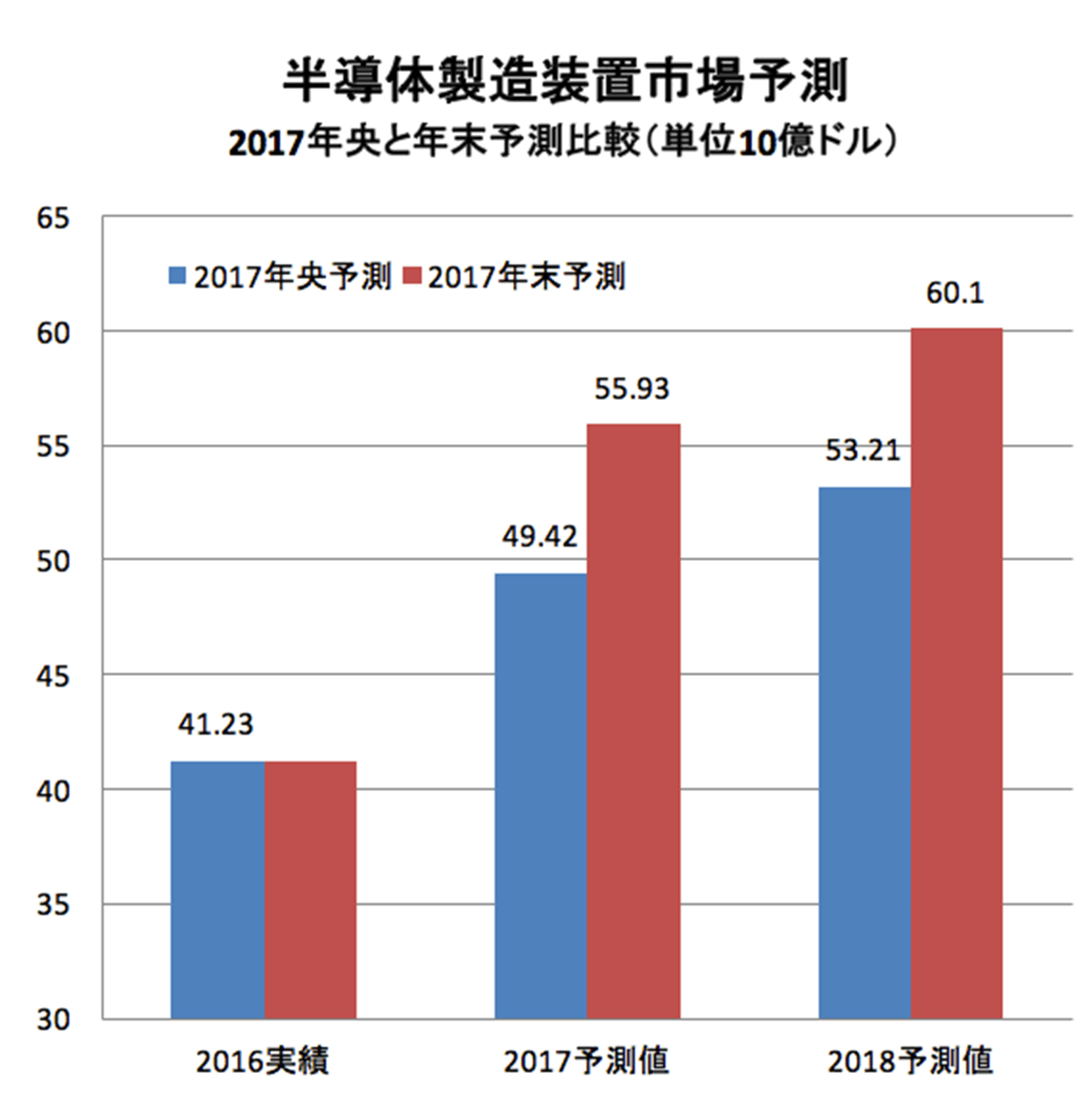

SEMICON Japanの会期前日、12月12日(日本時間)に発表されたSEMIの2017年末半導体製造装置市場予測は、7月に発表された予測から大幅に上方修正される結果となりました。2017年(暦年)の市場は、ちょうど5ヵ月前の予測では前年比20%増の494億ドルが予測されていましたが、36%増の559億ドルの予測となったのです。同様に、2018年についても、532億ドルから601億ドルへと情報修正がされました(2017年12月12日プレスリリース)。3年連続の成長というシナリオに変更はありませんが、その上昇角度がさらに上向きになりました(下図)。本稿では、その予測の背景にあるデータをご紹介します。

出所: SEMI 2017年12月

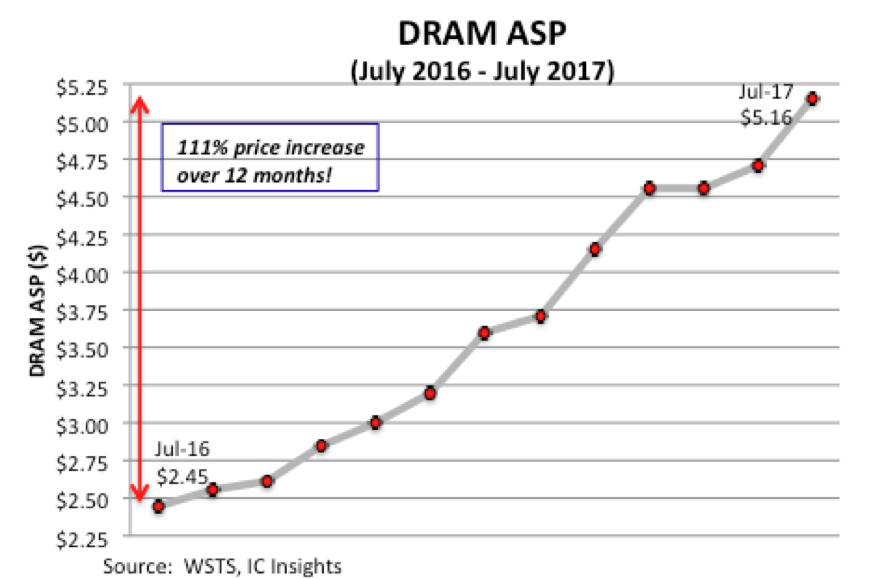

予測の情報修正は、ちょうど1年前と同様であり、2016年はスロースタートを切った半導体市場でしたが、中頃から急速に盛り返し、最終的に前年比13%増となりました。この成長のモメンタムが昨年前半まで維持されましがが、これを支えたのがメモリー需要の増大と価格の上昇です。DRAMの平均価格は、2016年7月から2017年7月の間に111%もの上昇を見せました(下図)

メモリー製造は競合に対して世代遅れの製品では勝負できないため常に投資が必要ですが、この価格上昇とその原因である需要増大を背景に莫大な投資を実行し、2017年の装置市場をけん引しました。2017年1月-10月期の暫定値を2016年の実績と比較すると37%の成長となり、12月に発表した2017年市場予測の大前提となりました。

2017年の装置市場の特徴的な傾向として、まず挙げるべきなのが韓国市場の巨大な支出額です。韓国は有力なメモリーメーカーが2社ありますが、1月-9月期の確定値をみても133億ドルを支出しており、これは単一地域の年間投資額のこれまでの最高額である、2000年に北米で記録された129億ドルをすでに上回るものです。SEMIのWorld Fab Forecastレポートによれば、この韓国の圧倒的高水準の投資は来年も継続することが示されています。尚、SEMIの装置市場統計は、装置が購入された地域で市場を分類しており、例えば韓国に本社を置くSamsungの投資であっても、中国や北米の工場に対する投資金額は、それぞれの地域市場の金額に加算されます。

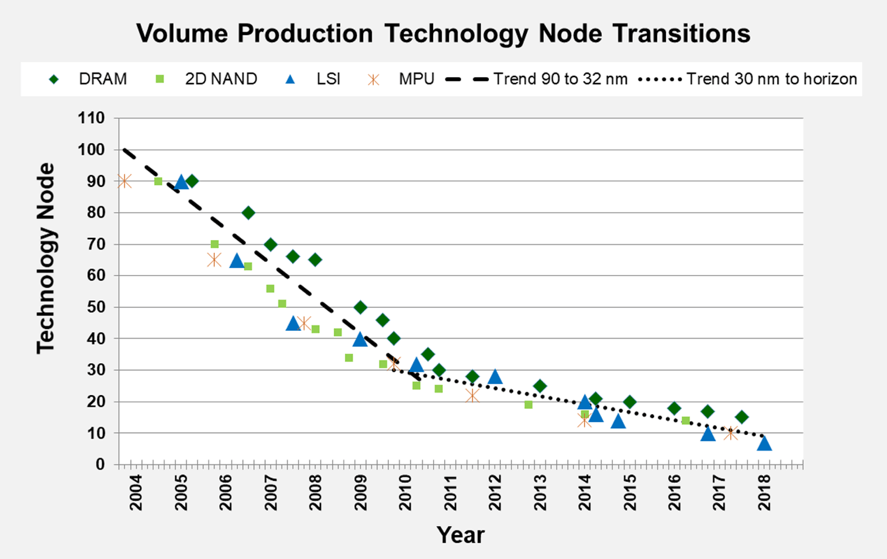

もうひとつの特徴的傾向は、装置の投資額の装置カテゴリーの内訳に見られます。半導体の微細化のトレンドが2010年前後、あるいは32nmを境にしてスローダウンしていますが(下図)、これは微細化を実現するためのプロセスの複雑化(高コスト化)が原因です。特に多重パターニングによる部分が大きく、その結果としてエッチング装置の大量購入が必要になったのです。

出所: SEMI World Fab Forecast (September 2017)

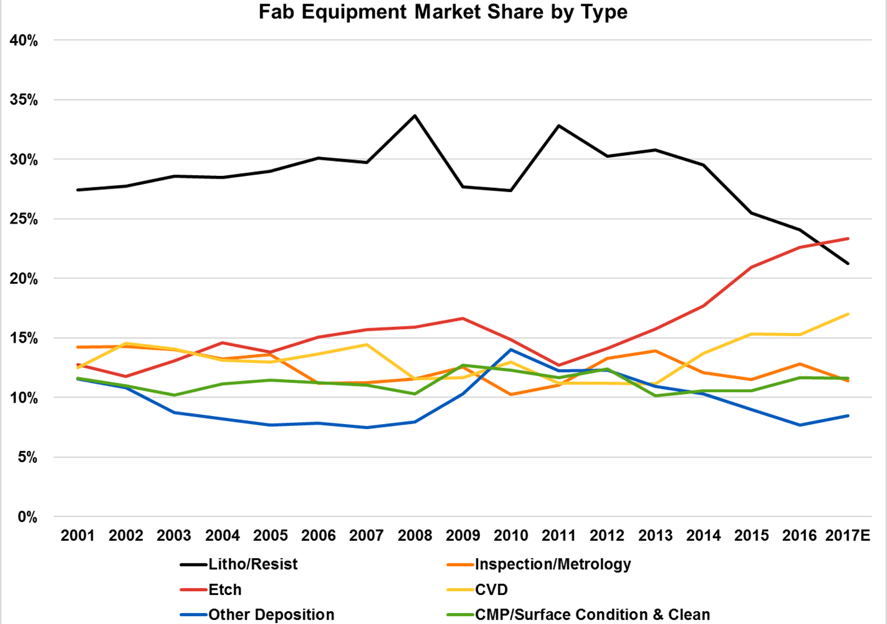

次の図は半導体製造装置への支出金額に占める各装置カテゴリーの割合の推移す。上図の微細化スピードの鈍化と同時に、エッチング装置の割合が急激に上層をはじめたのがはっきりと示されています。

半導体プロセスの複雑化するエッチングステップ数の増加は、特にロジックで顕著であり、40nmプロセスでは35回であったものが、28nmでは50回、10nmでは110回以上、7nmでは140回以上になると言われています(出所:SEMI SSIS 2017のAMEC講演)。これまで最も多くの資金が投入されてきたリソグラフィ/レジスト装置を2017年はエッチング装置が上回ることになります。また、CVD装置の割合についても、2014年頃から同様に増加していることに注目すべきでしょう。

出所: SEMI/SEAJ WWSEMS

このほかにも、中国の動向も見逃せません。これまでのSEMI通信でのレポートをご参照ください。韓国、特にSamsungの設備投資動向と共に、中国で多数進行している投資計画の進捗も装置市場に重大な影響を及ぼす重大要素として、目を離すことはできません。

また、半導体市場の成長ドライバーとしては、過去に見られたWintelパソコンや、スマートフォンのようなキラーアプリケーションの時代から、半導体需要の拡散、あるいは多様化の時代に移ったことを認識すべきでしょう。それは、データセンターを中心とするストレージ需要、製造業のスマート化による需要、あらゆるものがコネクトされる時代のワイアレス需要、自動運転を目指す車載需要、そしてコンシューマ需要がミックスされて半導体全体の需要を押し上げていくことが、2025年までのシナリオとして想定されます。

SEMIはこれからも、会員そして業界全体の発展に資するべく、市場の調査統計活動の範囲を広げる計画です。SEMI通信でもその一端をご報告しますのでご期待ください。