流体制御サブシステムの売上高がはじめて10億ドルを超える

VLSI Research ジュリアン・ウェスト 2018年4月18日

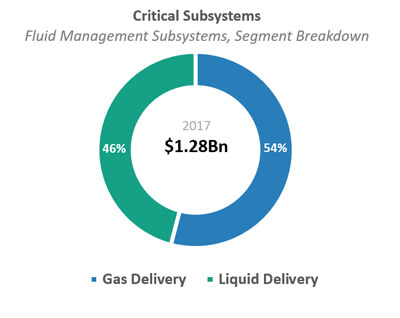

流体制御サブシステムの売上高は、2017年に28%増加し、12.8憶ドルに達し、ついに10憶ドルの壁を突破しました。流体制御サブシステムはこれで5年連続成長を記録し、2018年には6年連続成長が達成される見込みです。

流体制御サブシステムは、プロセス中のウェーハに供給されるプロセスガスやケミカルを制御し、装置内部または装置付近に取り付けられます。この分野は、さらに、ガス供給サブシステムと薬液供給サブシステムの2つのカテゴリーに分類されます。マスフローコントローラー(MFC)などのガス供給サブシステムは、ガスあるいは特殊ケミカルを真空プロセスチャンバーに供給し、薬液供給サブシステムは薬液をウェットプロセスモジュールに供給するのが一般的です。ガスおよび薬液供給サブシステムの需要の割合は、およそ54%と46%であり、この割合は過去数年間ほとんど変化していません。

流体制御サブシステムは、半導体製造装置に使用されるクリティカルサブシステムの内、約10%を占めますが、真空プロセスサブシステムなどの他のクリティカルサブシステムの成長率は低調です。

MFCは、しかし、力強い成長の可能性を示しており、プロセスがサブ10nmへと移行することで、過去の低成長トレンドを払拭するでしょう。最先端プロセスでは真空プロセスの度合いが高まり、ウェーハ上の成膜のための正確なケミカル供給制御が、一層重要かつ困難になります。プロセスウィンドウ(製造条件の最適範囲)のタイト化、チップメーカーが要求する仕様範囲の縮小が、現状のMFC技術に対する挑戦をもたらしています。結論は新しいMFCソリューションと技術が、微細化を進めるためには必要であり、それがこの分野の成長機会を提供するということです。

流体制御サブシステム市場は、現在、日本と米国の企業によって支配されています。堀場製作所が最大のプレイヤーであり、同社の流体制御分野の総売上高に対するシェアは30%です。残りの市場シェアは非常に断片化しており、多数の企業が競い合っています。

この分野は、規模の大きいさの割にシェアが断片化していることから、今後数年における流体制御製品への関心は高まり、サブ10nmプロセスを可能にする利潤の高いソリューションを開発する競争は激化するでしょう。

VLSI Researchとクリティカルサブシステムについての詳しい情報は、www.vlsiresearch.comをご覧ください。

初出 SEMI Global Update 2018年4月10日号