メモリー市場の成長は止まったのか?

SEMI 市場調査統計部門 ディレクター クラーク・ツェン

同 シニア市場調査アナリスト ユン・サンホ

2018年11月16日

世界の三大メモリー企業であるMicronが、2018年第4四半期(6-8月)の好調な業績を発表し、四半期の連続成長をまたもや更新しました。しかし、現四半期についてのあまり芳しくないガイダンスは、メモリー需要の減速が始まっているのではないか、という疑念を生じさせる結果となりました。

メモリー市場はこれからどう動くのでしょうか?

本稿では、三大メモリーメーカーの売上高、四半期在庫水準、WSTS市場データと、SEMIがレポートしたメモリーファブの装置投資額の相関関係を分析し、2016年後半から続く現在のスーパーメモリーサイクルを明らかにします。

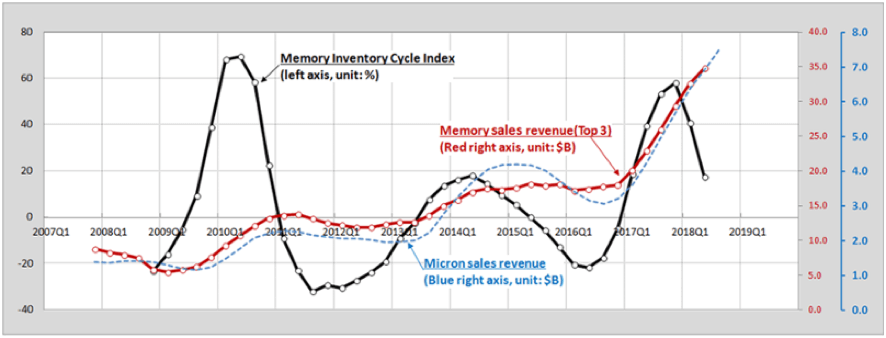

メモリー在庫サイクル指標は、Samsung、SK Hynix、Micronの財務データをベースにしたもので、売上高(出荷額)と在庫額の前年比成長率の差異を示しています。この指標によって、ビジネスサイクルの変動(拡大と縮小)がわかります。図1は、Micronの売上高(青い点線)と四半期メモリー在庫サイクル(黒線)の両方をプロットしています。季節変動の影響を最小化するために、どちらも4四半期移動平均になっています。

図1:メモリー在庫サイクル指標とメモリー売上高の比較

- メモリー在庫サイクル指標 = (メモリー売上高の前年比成長率)-(4四半期移動平均メモリー総合在庫額の前年比成長率)

- 計算に使用したメモリー売上高および在庫額は、Samsung、SK Hynnix、Micronの公表データに基づく。

- 韓国ウォンの米ドルへの変換には、FRED(セントルイス連邦準備銀行経済統計データ集)の四半期平均レートを使用した。

- 企業の売上高は4四半期移動平均に基づいて算出した。

- 企業データはSEMIが収集した。

図1に示されたように、メモリー在庫サイクル指標は、2017年の第4四半期をピークに下降をしています。過去の2010年と2014年の市場縮小に際しては、指標が4四半期下降した後にメモリー売上高の減速、停滞が始まりました。この関係性が維持されているならば、Micronの売上高は今後の四半期で減少することになり、現四半期に対する同社のガイダンスも一貫性があることになります。さらに、指標は三大メモリー企業の合算値(赤線)も、同様にこれからの四半期でマイナス成長に転じる傾向であることを示唆しています。これはメモリーの世界売上高の年間成長率にも影響を及ぼすことになるでしょう。

WSTSは最近になって、2018年のメモリー売上高予測を、今年6月発表の26.5%増から30.5%増へ引き上げました。しかし、メモリー売上高の3ヵ月移動平均値はメモリー売上高が今年前半で前年比48%成長していることを示しています。つまり、今年後半の成長率は減速することが予測されているということです。この他、今年後半の減速を示す指標として、三大メモリーメーカーの前工程装置投資額があります。SEMIはこの3社について、今年は1%しか投資が増えないというモデルを想定しています。今年の前半に対して、後半の投資は23%減少することを見込んでいます。

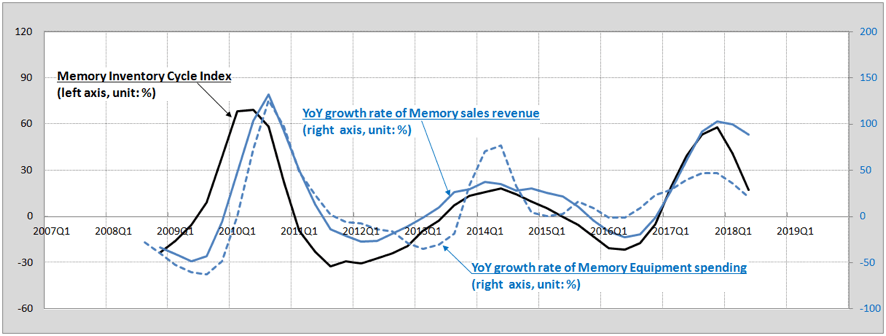

図2はメモリー在庫サイクル指標、メモリー売上高の前年比成長率、メモリーファブ装置投資額の前年比成長率の過去からの推移を示しています。過去の2つのサイクルでは、メモリー在庫サイクル指標は、メモリー売上高やファブ装置投資額よりも先に動いています。一方、現在のサイクルでは、3つの指標は横並びで動いており、それぞれ2017年の第4四半期がピークとなっています。

図2:メモリー在庫サイクル指標、メモリー売上高、メモリーファブ装置投資額の推移

- 売上高とメモリーファブ装置投資の両データとも、4四半期移動平均値を計算に使用し、季節変動を最小化している。

- データの出所は、メモリー売上高はWSTS、それ以外はSEMI。

今年のメモリー売上高は、総合的には好調が続いていますが、メモリーの平均価格は在庫指標がピークを過ぎた直後から、下降の兆候を見せています。NANDフラッシュの平均価格は2018年第1四半期から減少トレンドです。また、ここのところの在庫調整と短期的なCPUの不足から、DRAMの平均価格は2018年第4四半期に軟化する見通しです。おぼろげに見えてきたメモリー市場の減速に対応して、メモリーメーカー各社は今年の残った期間の生産能力拡張計画を調整しています。生産能力拡張計画の中には、特にDRAMについては、2019年へ先送りされたものもあります。メモリー在庫サイクル指標は、メモリー市場の減速をある程度予告することになりました。

メモリー在庫サイクル指標が警告する市場の軟化に加えて、メモリーメーカー各社はMicronの直近の業績発表でも触れられた関税という逆風にも直面しています。米中の貿易戦争はMicronの収益性を減じる恐れがあります。この7月に中国はMicronの中国子会社に中国内での製造と販売を禁じる仮差し止め命令を出しました。

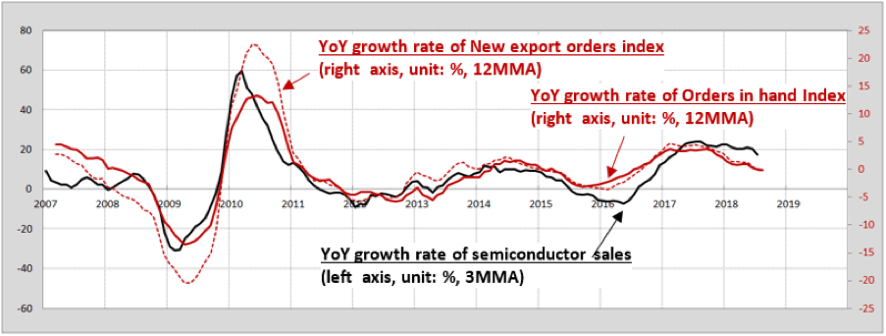

関税がメモリー市場の将来に及ぼすリスクを定量化することは非常に困難ですが、世界半導体市場統計(WSTS)と中国の購買担当者景況指数(PMI)の副指標を比較することで、読み解くことが可能になります。

世界半導体市場統計(WSTS)の半導体売上高の前年比成長率は、中国の製造業部門と強い関連性があります。図3に示したように、中国の購買担当者景況指数(PMI)の副指数である輸出受注、受注残高の成長率が下がると、半導体売上高の前年比成長率に悪影響が出ています。世界最大の半導体消費国である中国が市場の減速の矢面に立つのです。

図3:メモリー在庫サイクル指標と中国製造業部門のPMI副指標

- 中国のPMI副指標は、中国国家統計局のデータに基づいている。

- 各データは季節変動を最小にするため12ヵ月移動平均に基づいて算出した。

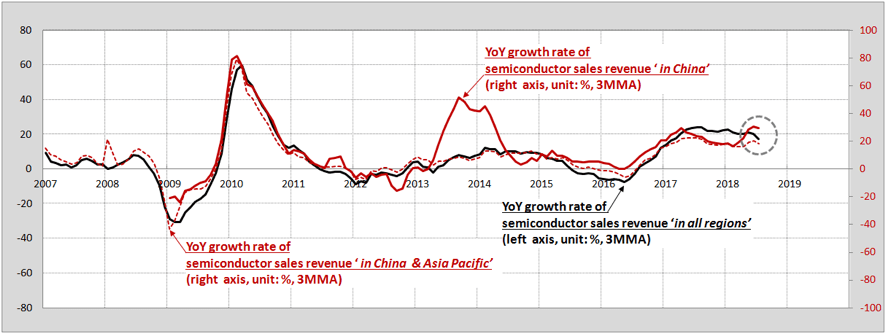

半導体売上高の3ヵ月移動平均の前年比成長率を中国単独、中国とアジア太平洋地域、全ての地域で見ると、いずれも7月に下降が増しています(図4)。中国の受注残高と輸出受注の副指標と中国の半導体消費額、WSTSの中国半導体売上高をモニターすることで、貿易戦争のリスクを追うことができるでしょう。

図4:中国とアジア太平洋地域における半導体売上高の前年比成長率

- 地域はWSTS Bluebookの定義による。

- 売上高は3ヵ月移動平均に基づいて算出された。

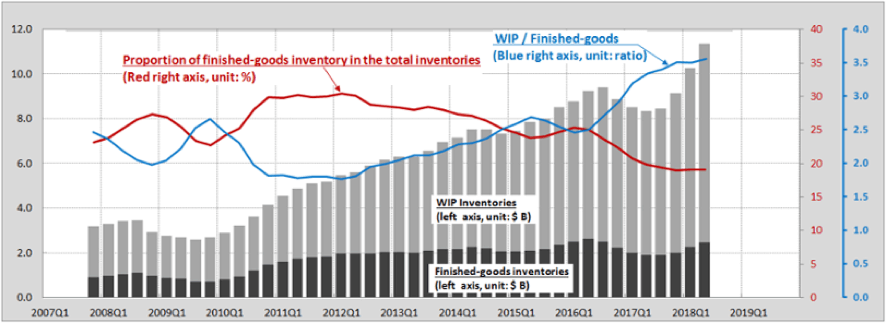

メモリー在庫サイクル指標、半導体売上高、メモリーファブ装置投資の成長率の相関を見ると、現在進行しているサイクルはピークを過ぎていることが示唆されます。しかし、図5に示したように、在庫の内、仕掛品の割合が、完成品在庫に対して2017年から急速に増加していることを念頭に置く必要があります。仕掛品在庫の増加は、3D NANDの積層およびDRAMの微細化という技術的困難性の増加に起因するものと考えられます。その結果、在庫全体の中で完成品在庫の割合は2018年第2四半期まで低く抑えられており、メモリー在庫サイクル指標が市場の縮小を示してはいても、メモリーの需要は好調を保っていることを示している可能性があります。

図5:在庫総額に占める完成品在庫の割合

- 3社財務レポートから得た在庫データはすべて4四半期移動平均に基づいて算出した。

- 在庫総額は、完成品在庫、仕掛品在庫、および原材料在庫を合計した金額である。

- 企業データはSEMIが編纂した。

メモリー在庫サイクル指標は下降期に入っています。これはMicronの2019年度第1四半期(9月~11月)の弱含みのガイダンスとも一致します。WSTSが発表したメモリー売上高の予測、SEMIが発表したメモリーファブの装置投資額も、市場の調整が進行していることを示しています。完成品在庫の割合が低いことで市場はまだ脅かされていませんが、仕掛品在庫の割合の高さを警戒感をもって観察すべきでしょう。過去の在庫サイクルとは異なり、持続的な需要が喪失することで、高い在庫水準がメモリー市場の負担となるかもしれません。

気になる市場の行方は?半導体産業の未来を紐解く注目セッションを初日開催

SEMICON Japanの初日(12/12)では、業界のトップエグゼクティブがビジネス展望を語る「半導体エグゼクティブフォーラム」や、中国半導体の市場について業界アナリストが解説する「SEMIマーケットフォーラム」を予定しています。

詳細・お申込みはこちら

http://www.semiconjapan.org/jp/programs/supertheater