総じて良好な1年となった2018年

ウォルト・カスター 2018年12月19日

世界のエレクトロニクスサプライチェーン第3四半期の状況

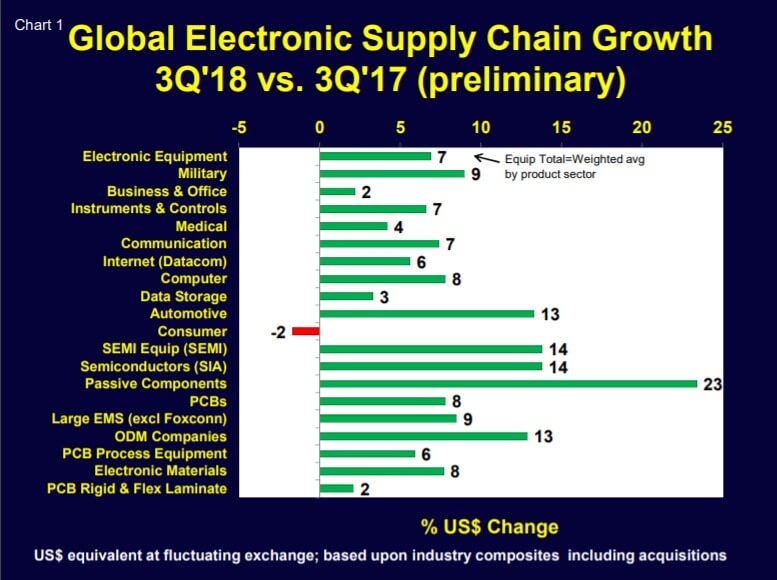

図表1は、世界エレクトロニクスサプライチェーンのセクター別での18年第3四半期の金額規模(US$)の対前年同期比の推定値です。大部分のセクターでは、その分野の製造業の連結決算報告を活用して成長率を算出しています。

対象となるすべての企業が第3四半期の財務諸表を報告しているわけではなく、初期段階の見通しにすぎません。しかし過去においても、我々の推定値は最終結果に近いものになっており、この見通しはリーズナブルと考えます。来月、このチャートを更新する予定です。

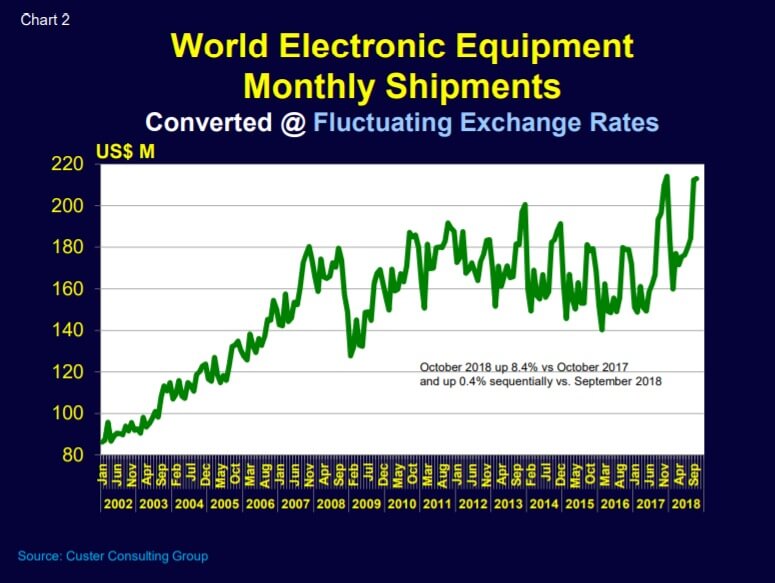

地域別データ(連結ベース)に基づく、今年度の電子機器出荷を図表2に示します。出荷は季節的ピークを迎えています。2018年10月は昨年同月と比較すると8.4%増でしたが、前月からは0.4%増となっています。電子機器・関連部品の月次売上高は、コンシューマの「繁忙期」にあたる年末以降、来年春にかけて減少します。

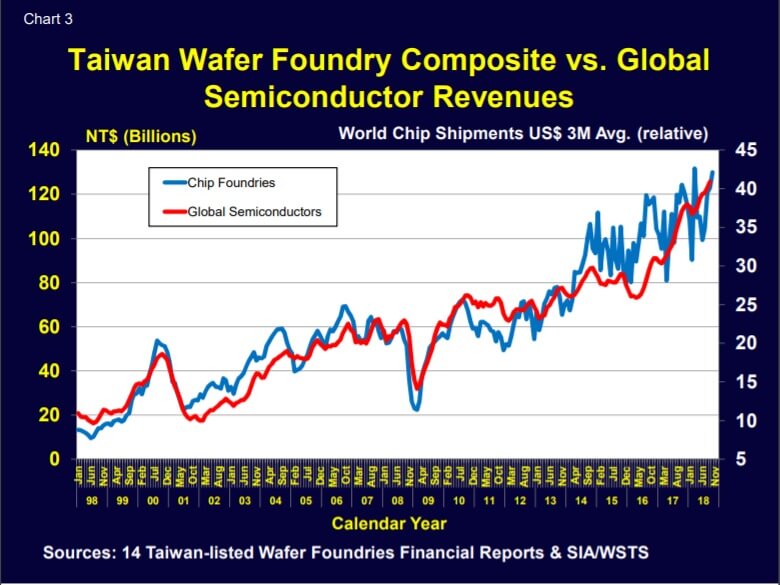

ファウンドリ 対 半導体の売上比較 - 第3四半期は強い

世界の半導体および台湾ファウンドリの月次売上高は、ファウンドリの売上高が10月にほぼ史上最高となり、2018年後半も引き続き堅調に推移しました(図表3)。今後、この月次売上については、まもなく成長鈍化となる見通しです。

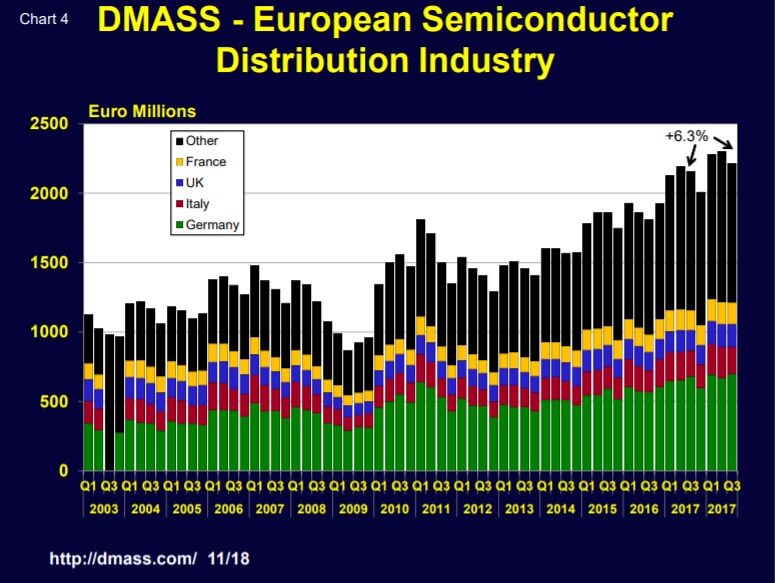

ユーロ圏

ユーロ圏では、欧州半導体市場の指標となるDMASS (Distributors' and Manufacturers' Association of Semiconductor Specialists)

を図表4に示します。DMASSの第3四半期売上高は、前年同期比で6.3%増加しています。

ゲオルク・シュタインベルガー、DMASS会長の言葉を引用:

「2018年は、夏までの製品の供給不足と価格上昇の影響もあり、今のところ、一桁台半ばの成長が見込まれています。これは、WSTSなど欧州全半導体市場の予測(2桁成長)と比較すると、弱い結果となっています。これは、WSTSや他の予測のほとんどが米ドルベースで報告されているためです。米ドル換算した場合、DMASSの結果は、2018年1-9月で対前年同期比14%増加となります。」

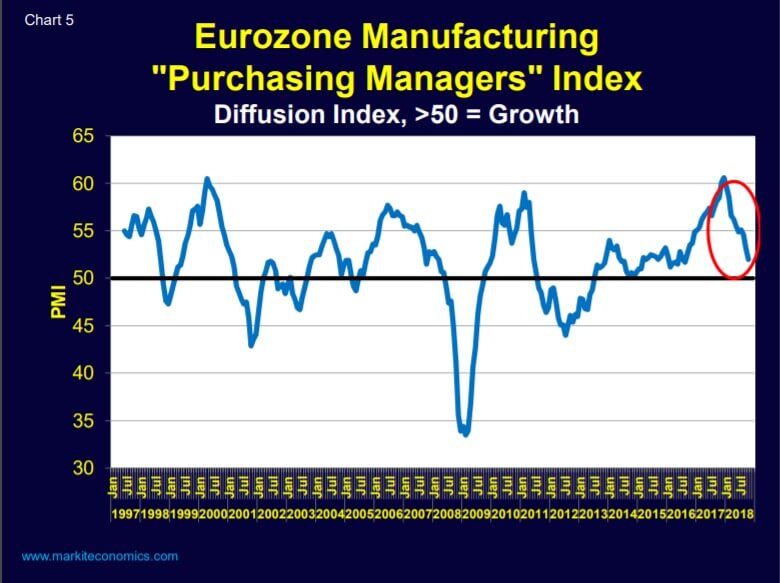

DMASSによると、2018年の欧州の製造業は、月次製造業PMI(購買担当者景気指数)にも示されるように、大幅に成長鈍化しました(図表5)。PMIはそれは依然としてポジティブな領域(PMI> 50)ではあるが、2017年12月をピークに以後急落しています。

半導体製造装置の出荷金額動向

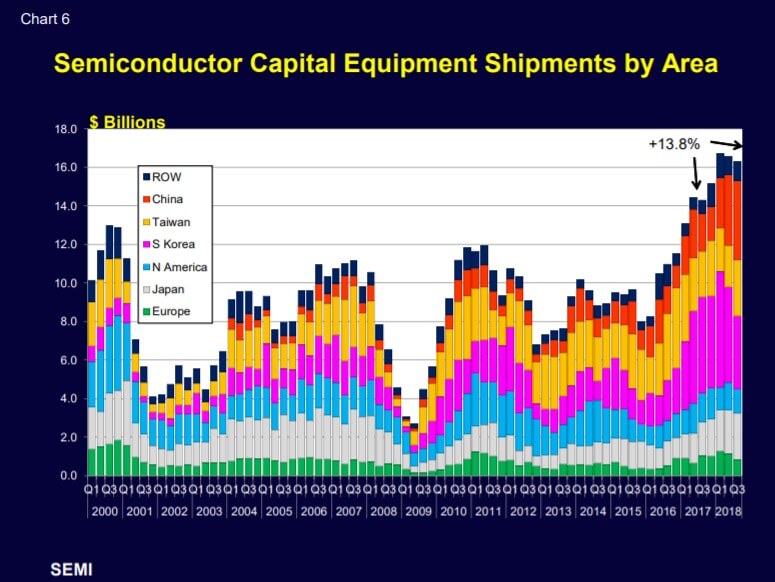

SEMIが発表している半導体製造装置の出荷金額も世界的にピークを迎えたようです(図表6)。半導体および製造装置の出荷金額は、第3四半期に、対前年同期比で13.8%増加していますが、足元減速しています。2019年はいままでと同じ成長局面を期待することは厳しくなると思われます。

Walt Custer : Custer Consulting Groupのエレクトロニクス業界担当アナリスト。