青空に暗雲が出現

SEMI市場調査統計部門 クリスチャン・ディーゼルドルフ 2019年1月15日

昨年12月に発表されたSEMIの最新ファブレポートによると、最先端の投資減速が拡大する一方、成熟技術については明るい見通しであることがわかりました。

2018年が始まったころは、半導体産業は、最近では発生していない2016年からの4年連続の装置投資増額が待ち受けていると思われていました。しかし、バラ色の予測も、晴れ渡っていた空に雲の影が現れるにつれて変化をはじめたのです。

World Fab Forecastの2018年12月最新レポートでは、2018年のファブ装置支出額を全体で前年比10%増と予測し、8月時点での14%成長を下方修正しました。2019年についても、8月に発表した7%成長予測を8%のマイナス成長へ下方修正しています。

設備投資が発生する世界の400以上のファブやラインを収録するSEMI World Fab Forecastレポートは、2018年8月版では2018年後半から2019年前半にかけての投資減速を予測していましたが、その後の業界の状況は、投資の減速をさらに拡大しているのです。(表1参照)

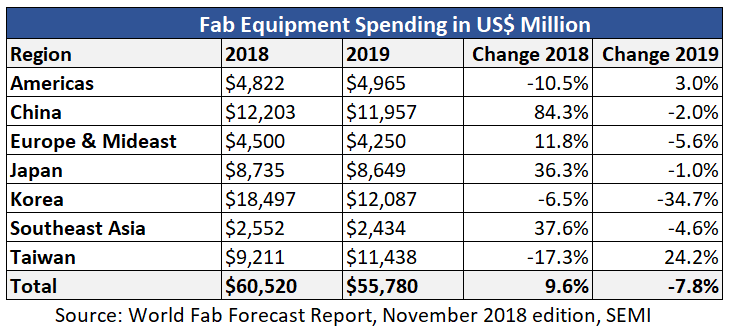

表1:地域別ファブ投資額(新品、中古、内製のファブ装置金額の合計)

レポートは、2018年後半に13%減少、2019年前半に16%減少と、ファブ装置の世界市場が大きく落ちこむことを示していますが、2019年後半になると急激な回復を予測しています。

何が起こったのか?

メモリー価格の下落、貿易摩擦、そしてこれに対応した企業戦略の転換が、設備投資の急激な落ち込みを招きました。特に、最先端メモリーメーカー、中国のいくつかのファブ、7nmなど最先端プロセスのいくつかの計画で激しい落ち込みが見られました。メモリーおよび中国という記録的な成長が2019年に期待されていた分野でも、マイナス成長が加速しています。

2018年前半に始まったNANDフラッシュの価格下降に続いて、第4四半期からはDRAM価格も軟化し、2年間続いたDRAMブームは終わったようです。在庫調整とCPU不足は継続し、価格下落は益々加速することが予測されます。

メモリーメーカー各社が、こうした市場状況の変化に迅速に対応し設備投資を調整したため、装置の注文は凍結されてしまいました。DRAMは今年、昨年にまして大きな価格調整がある模様ですし、NANDフラッシュもまた2019年は二桁の下落に苦しむことになりそうです。

設備投資を分野別に見ると、今年3%増が予測されていたメモリーの設備投資は、今では前年比19%のマイナス成長が予測あれています。3D NANDの2019年の投資額は13%縮小しますが、DRAMは23%とさらに大きく減少するでしょう。

当然ともいえますが、8月のレポートから最も大きく投資額が減少した地域は、中国と韓国でした。

中国のファブ投資額減少

2019年の中国のファブ装置投資額は、8月の予測額1700億ドルから1200億ドルに下方修正されました。メモリー市場の減速、貿易摩擦、いくつかの工場計画の遅延がその要因です。

SK Hynixは2019年のDRAM拡張計画を遅延することが予測されます。GLOBALFOUNDRIESは成都工場の計画を再考し、量産を先送りしました。SMICとUMCも投資を先送りしています。また、福建省晉華積体電路のDRAM計画は凍結されました。

韓国のファブ投資減少

2018年8月の時点で、SEMIは韓国のファブ装置投資額は2019年に8%減少して170億ドルとなることを予測しましたが、現在では35%減の120億ドルにまで予測が下げられています。Samsungは2018年第4四半期に装置購入を引き締めており、投資カットは2019年前半まで継続する模様です。この影響を受けるSamsungの大型計画は、P1(減速)とP2フェーズ2の量産(遅延)です。S3の計画調整も予想されています。

投資カットをしないメモリーメーカーもある

SEMIの詳細なファブレベルデータは、2019年に投資額の規模を縮小するメモリーメーカーの中で、1社が別行動をとることを示しています。Micronは2019年度の設備投資を28%増の105億ドルまで拡大しようとしているのです。Micronは工場の拡張およびアップグレードを行い、NANDへの投資は2018年よりも減少します。

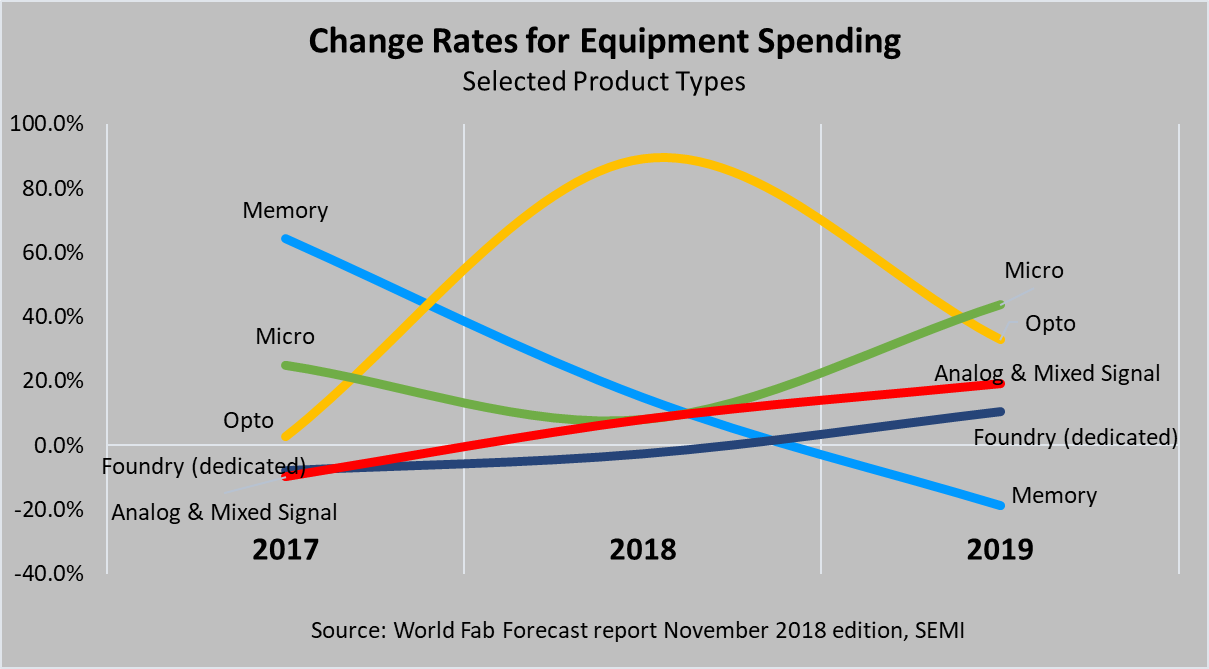

成熟技術分野の見通しは明るい

その他の製品分野、特に最先端ではない成熟技術分野では、投資を増やしている工場があります(図1参照)。

オプト(特にCMOSイメージセンサー)のファブ装置投資額は、33%という大幅な増額をして、2019年に38億ドルに達するでしょう。マイクロ(MPU、MCU、DSP)の投資額も2019年に40%以上成長し、48億ドルになる見込みです。アナログおよびミクストシグナルの2019年の投資も順調で、19%増の6億6000万ドルが予測されています。ファウンドリーは、設備投資が130億ドルにのぼる最大の分野であり、2019年の投資は10%増となるでしょう。

昨年までの3年間にわたる半導体ブームは、メモリー分野(DRAMと3D NANDフラッシュ)が大きな原動力でした。Samsung一社だけでも、業界全体を持ち上げるほどの前例のない水準で投資を行ったのです。他のメモリーメーカーもブームに乗って、投資を拡大しました。そして中国が巨大投資によって注目されました。これら全てが1990年代以来となる4年連続の売上拡大のイメージを彩りました。空には太陽が光り輝いていました。

現在、業界はご存知のように、在庫調整と貿易戦争という脅威にさらされています。どちらの現象も、成長を大きく減速させる恐れがあり、両方がその影響力を最大限に展開するとなると、影響は圧倒的になるでしょう。SEMIのWorld Fab Forecast最新レポートによると、4年連続成長は実現しそうもありません。3年連続成長の後に1年間の減速が現れるのは、歴史的にもずっと一般的なことです。

2018年12月版のSEMI World Fab Forecastレポートでは、前回2018年8月版から、260項目以上のアップデートがされました。最新レポートには、1,280以上のファブ/ラインと、115のファブ計画が収録され、2019年までのファブの投資、生産能力、製品、テクノロジー等の四半期データが提供されます。SEMIファブデータベースの詳細はこちらをご参照ください。

(初出 SEMI Blog 2018年12月17日)