SEMICON Japan 2018

「SEMI マーケットフォーラム 中国半導体の未来と半導体産業の行方」レビュー

2019年最大の不確定要因、米中貿易摩擦の影響を洞察

2019年1月15日

2018年は、世界の半導体業界の変曲点となる年だった。

車載、IoT、ビッグデータ、AIにけん引され、世界の半導体市場は4770億米ドルにまで成長。これに伴い、各半導体メーカーの設備投資は旺盛で、半導体製造装置市場も装置と材料を合わせて1250億米ドルを上回り、史上最高の売り上げを記録した。長期的視点から見ればデジタライゼーションの潮流がますます拡大していくことから、半導体市場のさらなる拡大は確実視されている。

その一方で、大局的成長の中に見える短期的な動きや、個々の半導体メーカーの勢力図の景色は大きく変わりつつある。足元ではメモリー価格の下落から設備投資を抑える動きが顕在化していきている。さらに、中国の半導体産業が爆発的な成長を遂げ、世界の半導体産業の景色を一変させつつある。2019年には中国が世界第一の半導体製造装置市場になると予測され、数年後には世界有数の半導体生産地域となる見込みだ。ところが、2018年に急激に加熱した米中貿易摩擦の影響が半導体産業にも及び、勢力図と市場の行方は不透明感を増している。

「半導体業界は、グローバル規模の複雑なサプライチェーンで出来上がっています。チップのデザイン、加工、テスト、アセンブリなど各工程が世界中に散在しており、相互依存を前提とした国際貿易の健全化がとても重要です」とSEMI Industry Advocacy Global Vice President Jonathan Davis氏が語るように、一国の利益をいたずらに追求することは世界全体の利益につながらない。

SEMICON Japan 2018の初日12月12日に開催された「SEMI マーケットフォーラム 中国半導体の未来と半導体産業の行方」では、3人のアナリストがそれぞれの視座から、2019年に向けた半導体サプライチェーン市場の予測を語った。中でも、2019年最大の不確定要因となる米中貿易摩擦の世界市場に対する影響を掘り下げて洞察した。

デジタライゼーションの広がりで半導体の未来は明るい

まず、IHSマークイット テクノロジー調査部 調査ディレクターの南川 明氏が登壇し、「ムーアの法則から低消費電力へシフトする半導体開発」と題して講演した。同氏は、半導体の応用市場の変遷に伴うチップ開発トレンドの変化に着目して、今後10年間に求められる半導体開発の行方を見通した。

南川氏は、「半導体業界の関係者は、直近で、市況が悪くなっていると感じ始めています。ただし、これは2020年の前半でほぼ終わるでしょう。現在、IT企業各社はデータセンターへの設備投資を抑えています。データ転送速度が400Gbpsの高性能なサーバーの市場投入を待っているからです。つまり、2019年後半に目的のサーバーが投入されれば状況が一転します」と予想した。データセンターで処理するデータは、今後、確実に増えていく。SNSや通販サイト、業務システムなどネット上で扱うデータに加え、自動車や産業、ロボット、医療などの分野でもデジタル化が進んでいるからだ。そして今後は、現時点で世界の総電力消費量の約5%を占めているデータセンターを低消費電力化するための切り札であるAIチップの活用が進み、データセンターの仕様が変わって新しい潮流が到来するとした。

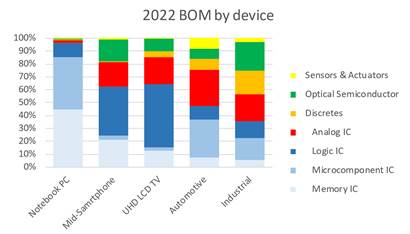

自動車や産業のデジタル化は、IT関連の処理に関わるプロセッサーやメモリーの需要を押し上げるだけではない。これらの用途に用いる半導体チップは、「アナログIC、A/Dコンバータ、パワー半導体、LED、CMOSイメージセンサー、各種半導体センサーなどが6割を占めます」(南川氏)と言う(図1)。プロセッサーやメモリーは、現状で12インチラインを使って大量生産されている。これに対し、アナログICや各種センサーなどは、8インチもしくは6インチのラインで生産されている例が多い。南川氏は、デジタライゼーションの広がりに伴って、「小口径の既存ラインを大口径化するビジネスが活発になると考えています」とした。

図1 自動車や産業用では、小口径ウエハーで生産するアナログICやセンサーが多く使われている。

出典:IHSマークイット

また、自動車メーカー各社が、オーナーカーの販売から、シェアリングを前提とした移動手段を提供するサービスへとビジネスモデルを移行し始めたことによる影響についても言及した。同氏は「シェアリングによって、クルマの販売売上が減るのではという懸念の声が聞かれます。しかし、これは杞憂です。逆に売上は増えると考えています。これは、シェアリングによってクルマの稼働率が10倍に高まり、買い替えサイクルが1/5に短縮するからです」とした。シェアリングによるビジネスは、高額なクルマほど収益効率が高まる傾向があるという。さらに、クルマの耐用年数は総じて短くなるため、これまで20年間だった部品供給の保証期間を短くして、コストダウンできる余地があることも指摘した。

南川氏は、米中貿易摩擦の行方についてもコメントした。「中国の外貨準備高は目減りし続け、財政は悪化する方向です。米国からの圧力に対抗する力は弱まってくることでしょう。同時に、海外からの半導体の調達先を米系企業から他国系の企業へと移す動きも始まると思われます。これは、日本や台湾の半導体メーカーにとってはチャンスです」とした。

成長著しい中国企業は“脅威”ではなく“チャンス”を生む

次に、SEMI China President Lung Chu氏が登壇し、「China's Role in the Evolving Global IC Industry」と題して講演した。同氏は、2019年の半導体市場の行方を占ううえで、最も注目すべき市場である中国における投資、M&A、技術開発のトレンドについて語った。

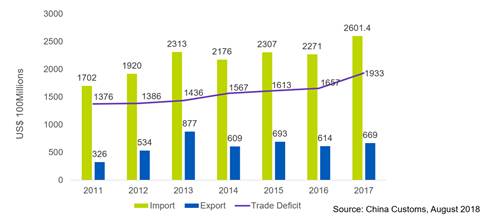

中国の半導体市場の伸びは、2017年には約20~25%だった。2018年も、さらに25%伸びる見込みである。直近の中国での半導体消費額は、世界の総消費額の約50%に達している。しかし、国内消費量が国内供給量を大きく上回っており、国内生産分は需要の13%を賄っているに過ぎない。そして、海外から年間2600億米ドルもの半導体を輸入している(図2)。この額は、中国の石油の輸入額を超えている。そして、中国企業が半導体を購入している企業の中には、米国企業が多く含まれている。

図2 中国は世界の総消費額の約50%に当たる、2600億米ドル以上の半導体を輸入している。

出典:China Customs,August 2018

こうした状況を打開するため、中国政府は、2025年までに国内で消費する半導体のうちの70%を国内生産できるようにするという目標を掲げている。設計、製造、パッケージング/テスト、装置/材料の4つの領域で目標設定し、中国政府は今後10年間で1600億米ドルを超える資金を投入する計画である。

半導体チップの設計では、既に世界のファブレス半導体メーカーのトップ10の中に中国企業が2社入っている。「新規参入する企業も続々と生まれ、最新の報告では1700社あり、年率約30%の成長をしています」(Chu氏)と言う。ただし、現時点で半導体チップを設計するための技術が足りていない状況であり、先進的技術は輸入品、主に米国企業からの輸入に頼っているのが現状だ。

半導体チップの製造では、現時点での中国の半導体生産能力は、世界の15%を占めている。ただし、そのほとんどは成熟した生産技術によるものであり、最先端ラインは少ない。また、中国国内で生産している企業には、現地企業だけでなく、外資系企業も多い。Chu氏によると、「中国全土にわたって数多くの投資案件があるものの、生産能力の持続的引き上げに対する懸念も生まれ、投資の再検討や立ち上げの遅れも顕在化してきています。必要な技術を確実に得られるのか、投資資金は確保できるのかという点に懸念があり、判断が保守的になってきている傾向があります」と言う。

パッケージング/テストの分野では、中国企業が3社、世界のトップ10に入っている。扱う技術は世界の最先端と比較して1世代遅れているかもしれないが、良好な業績を上げている。この分野は、世界中に工場を分散配置している企業が多く、しかも技術的な参入障壁がそれほど高くないため、持続的に中国企業が成長できる可能性が高い。

装置/材料の分野では、市場としては外資系企業によるメモリー生産能力の増強に向けて最先端の投資案件があるものの、現地企業の装置/材料の技術や供給能力は日本や欧米の企業にはとても及ばない状況だ。しかも、米国との間では貿易摩擦が発生している。Chu氏は、こうした状況を「製造装置のリーディングカンパニーを持つ日本にとってチャンス」としている。

Chu氏は、中国市場は半導体チップも装置/材料も消費規模が極めて大きいこと、さらには電気自動車(EV)のような新しい応用の育成に注力していることを強調。そのうえで、「中国の半導体技術の競争力は大きく改善していますが、現地企業が保有している技術は最先端技術とはまだ大きな差があります。中国企業は、日本企業などにとっての “脅威”ではなく、むしろ“チャンス”を生み出しています」とした。

2019年の製造装置市場はマイナス成長、だが2020年には回復

次に、SEMI Industry Research & Statistics DirectorのClark Tseng氏が登壇し、「SEMI Market Outlook – Fab Investments, Equipment and Materials Forecasts」と題して講演した。同氏は、2019年の半導体の市況と装置/材料市場の動きの見通しを語った。

世界の半導体市場は、2013年の3000億米ドルから2017年の4000億米ドルへとたった4年で1000億米ドルも拡大した。市場規模が2000億米ドルだったのは、さらに13年さかのぼった2000年であることから、いかに市場の成長が急加速しているかが分かる。ただし、Tseng氏によると、「2019年の半導体市場は、メモリー市場の減速などによって成長率が1ケタ台と従来水準に戻るとみています」と言う。この点では、各調査機関の見方が一致しており、世界半導体統計(WSTS)の予測では2019年の成長率は2.6%にとどまるとみている。ただし、市場の行方を大きく左右する米中貿易摩擦やマクロ経済など不確実要因が多いことから、正確に見通すことが困難な状況にあるようだ。ただし、2020年には回復基調に戻るともみている。

市場の成長をもたらす応用は、2018~2022年の期間内では、これまでと同様にコンピューティングとモバイルがけん引するものの、これら2つの年平均成長率(CAGR)は1~3%に減速するという。それに代わってけん引役となるのが、自動車と産業でのAI(人工知能)、ビッグデータ、IoTである。中でも自動車は、同期間でのCAGRが9.5%と高く、半導体市場の中長期的な成長要因になりそうだ。

2018年の半導体製造装置の市場は、前年比9.7%増の620億米ドルに達し、過去最高を更新する見込みだという(図3)。2019年は前年比4~5%減を予想しているが、2020年には健全な回復を遂げると見ている。

図3 2019年の製造装置市場はマイナス成長だが、2020年には急回復

出典:Equipment Market Data Subscription,December 2018,SEMI

地域別でみると、2018年は韓国が引き続き最大市場であるが、中国が前年比55.7%成長で初めて第2位に躍り出て、台湾が第3位に後退した。中国は2018年第3四半期に史上初めて韓国を抜いて、最大の半導体製造装置市場になった。

半導体メーカーによる設備投資の動向を地域別に見ると、中国での半導体製造に向けた設備投資は、直近では足踏みしている様子が見られるものの2019年には回復し、その効果が2020年以降に現れるとする。一方、「現時点で投資額が突出している韓国は、2019年における備投資額が35%減少する見込みです」とTseng氏は述べた。また、台湾は2019年も20%の成長が見込まれており、「ファウンドリーでの投資は安定しています。特に10nmおよび7nmプロセスとEUV(極端紫外線)露光技術などへの投資が成長をけん引することでしょう」(Tseng氏)。

2018年は、シリコンウエハーの出荷量も記録的に増えた。ウエハー販売価格も10%以上上がった。2019年には12インチ品の価格は下がるものの、8インチ品は依然高値を維持するとみている。材料市場全体を見ると、2018年には前年比14%成長したが、2019年には5%成長へと減速する。パッケージ材料に関しては、価格低下の圧力と代替技術への移行の動きの両面の影響を受ける可能性があると言う。