2019年7月23日

「2019 Flex Japan/MEMS & SENSORSENSORS Forum」において、フランスの市場調査会社Yole Développementの車載センサー担当アナリストに就くJérôme Azémar 氏は、"Sensing Technologies and Markets Trends in Automotive(自動車産業におけるセンシング技術と市場動向)"をテーマに、ADAS(先進運転システム)やロボット車両(Robotic Vehicles)を実現するセンサー類やテクノロジーについて、その動向と市場規模などを説明した。

Yole Développementは 現CEOのJean-Christophe Eloy氏によって1998年にフランスのリヨンに創設。市場調査と戦略コンサルティングを手がける企業。Yoleグループとして、Yole Développementのほかに、System Plus Consulting、KnowMade、PISEO、Blumorphoの各社が傘下にあり、業務範囲はコーポレートファイナンスサービス、マーケティング、テクノロジー/ストラテジーコンサルティング、メディア戦略に及んでいる。欧州におけるビジネスは全体の4割程度で、日本を含むアジア地域が3割、米国が3割となっており、世界の主要な企業と投資家を顧客に抱えている。

その中で、Yole Développementは、とりわけMEMS(Micro Electro Mechanical Systems:微小電気機械システム)、マイクロ流体工学、化合物半導体、電力工学、太陽光発電、高度なパッケージング、ナノマテリアルに関するテクノロジーと市場の動向を追っている。

Jérôme Azémar氏は、2013年からYoleのメンバーであり、シニアアナリストとして、テクノロジー動向および市場レポートのほか、カスタムコンサルティング・プロジェクトのマネジメントをしてきた。特に、"Advanced Packaging & Semiconductor Manufacturing"分野である、高度なパッケージング、パワーエレクトロニクス、半導体製造において、これまで数多くの分析と報告書で実績を挙げている。

2019 Flex Japanにおいて、Jérôme Azémar氏は、自動車業界を俯瞰する"2017 Automotive Landscape"から切り出した。

この中で世界の自動車産業は2.3兆ドル規模(2017年)となり、自動車産業はCAGR(年平均成長率)2.7%で成長が続くと予測。その中で車載エレクトロニクスは同7%の1420億ドル規模でそのうち車載センサーは同13%の110億ドル規模と、高い成長率を示している。

「車載センサーの市場は、成熟してきているものの、依然としてとてもダイナミックな市場だと言える」

圧力センサー、化学センサー、磁気センサーなどの古典的なセンサー市場は成熟している一方で、電気自動車の出現によりバッテリー監視や可動部品のさまざまな位置決めや検出が必要になり、圧力センサーに変わって磁気センサーの需要が上がったりしている。

「これらは、いずれも比較的長い期間にわたって継続的に開発が進んできたものの、その成熟度にもかかわらず、過去2年間だけを見ても、予想外の進展をしている」

自動車向けの電子部品の需要は続いており、その量を見ると90年代から2.5倍に増加している。自動車向けセンサーのサプライヤーは黄金期を迎えている。その主な要因は、AI(人工知能)を活用したADAS(Advanced Driver-Assistance Systems:先進運転支援システム)と完全自動運転を目指すロボット車両(ロボット車)の開発・製造が本格化してきていることだ。

重要度が高まっている車載センサーとして、長距離レーダー、短中距離レーダー、LiDAR、カメラ、超音波センサー、GNSS(Global Navigation Satellite System:全球測位衛星システム)、赤外線センサーといった自律システム用の機器がある。

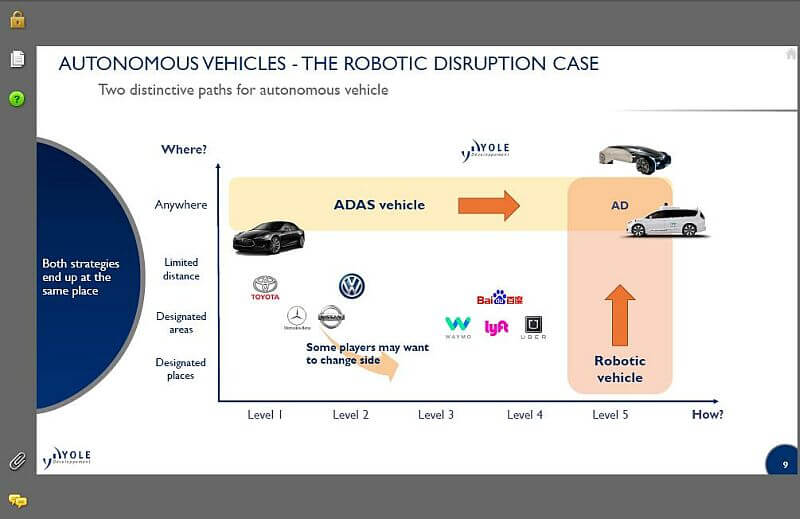

「ADASとロボット車両は、どちらも自動運転へ向かっているものの、アプローチの仕方と業界模様が異なっている」

トヨタ自動車、GM、Ford、BMW、Audi、Mercedesといった代表的な自動車メーカーは、ADASのレベルを向上させるなかで、障害物を認識するためのディープラーニングのアルゴリズムなどの機能を付加してきている。この分野において、Teslaはレベル2+およびレベル3のADAS車を投入している。

ロボット車は、ロボタクシー(Robot Taxi)、無人・自動運転シャトル(Unmanned Shuttle /Automatic Shuttle)といった完全自動運転車(ロボットカー)を指す。Waymo(Google)、Uber、Yantex、Baidu、AppleといったIT企業やスタートアップが開発を進めており、ロボット車を用いてサービスを提供し始めている。

ロボット車には、ロボットシャトルや無人バスも含まれており、この分野ではNavya、EasyMile、Drive.aiといったスタートアップのほか、ContinentalなどTier 1も有望市場として積極的に投資をしている。

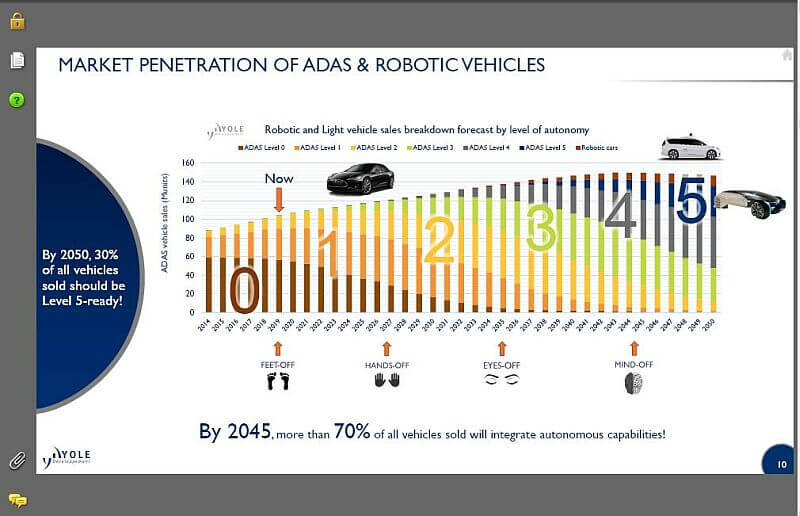

自動運転については、2045年までには年間に販売されるクルマの7割以上が自動運転車になると予測。2050年までには全体3割が完全自動運転のレベル5を達成すると見ている。

2032年にはロボット車の年間売上額は3000億ドルに

「2018年、2019年と年を追うごとに、中国の存在感が増してきている。自動車業界全体は、スマートフォン(携帯電話)市場より大きいわけだが、成長スピードはそれに比べるとちょっと遅めと言える。ただ、車載エレクトロニクスを見ると、CAGRは7%で1420億ドル規模となっている。とりわけ車載センサーの分野では、CAGRが13%で110億ドル規模となり、迅速な成長を遂げている。センサー市場は規模が大きいだけではなく、成長スピードも速い」

スマートフォンの市場規模は1.2兆ドル規模、それに対して自動車産業は2.3兆ドル、9600万台の規模になっている。

「車載センサーというのは、世界を走っている41億台が対象となるわけで、これが全てセンサーで埋まっていくということになる」

ADAS車両には、長距離/短中距離レーダー、LiDAR、カメラ、超音波センサー、GNSS、赤外線センサーなどが目的に応じて搭載され、前方、後方、左右両サイドのセンシングをしている。

「自動運転のレベルが上げるに従って、周囲360度センシングの重要性が増す。それは、周囲の状況を認識し、クルマなのか歩行者なのかを識別する必要があるからだ。カメラとともに重要なのがLiDARで、これにより3Dマッピングができるからだ」

完全自動運転車を目指すロボティック車では、平均してカメラ8個、短距離LiDAR 4個、中距離LiDAR 1個、長距離LiDAR 1個、レーダー4個、その他のセンサー10個(超音波センサー8個、GPU/IMU 2個)が搭載されている。

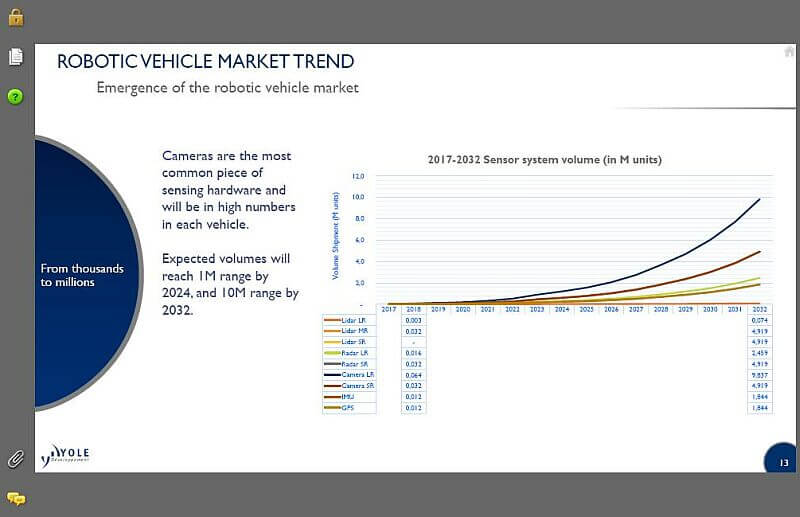

「センシングモジュールとして、車載カメラは非常に成長スピードが速い。特に、ロボット車では非常に重要になる」

Jérôme Azémarr氏は"Robotic Vehicle Market Trend"の資料を映し出し、車載センサーの中でも最も数量の伸びが予測されるのが長距離用カメラ(Camera LR)で、年間出荷個数は2018年の6400台から2032年には約1000万個の983万7000個へ拡大すると予測。短距離カメラ(Camera SR)は2018年3200台から491万9000個へと増加する見込み。

「ロボット車は、現在は微々たるものですが、これからはぐんぐん増えていくことになり、車載センサー市場を牽引していくことになる」

2017年のロボット車の生産台数は全世界でも数百台程度だが、2032年には年間生産台数量は310万台となり、累計生産台数は1050万台に達する勢い。今後約15年間の市場成長率は2500倍となり、CAGRは58%を超えると期待されている。ロボット車は、センサースイートの全体的なアプリケーションであるLiDAR、レーダー、カメラ、IMU(Inertial Measurement Unit:慣性計測装置)、GNSSといった市場を成長させることになる。

2032年には、ロボット車の年間売上額は3000億ドルに達し、それに合わせてセンシングハードウェアの市場は770億ドルになると見積もられている。

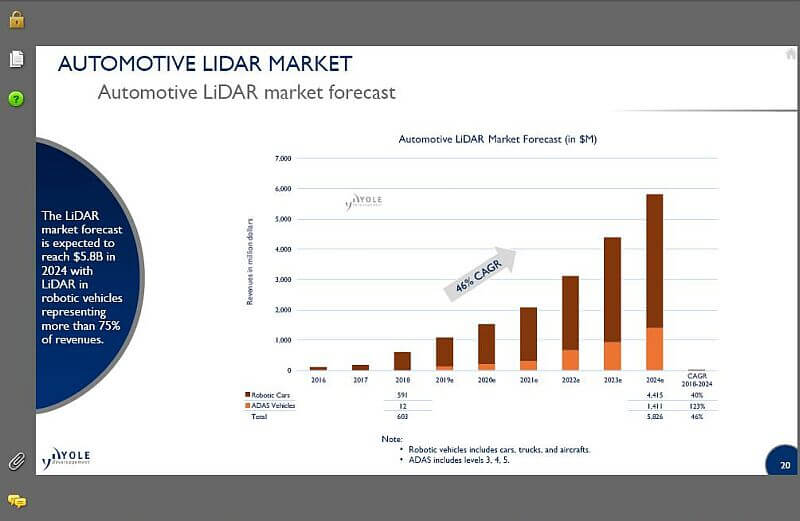

2018-2023年の5年間の関連市場を金額ベースでみると、車載カメラのCAGRは15.8%となり2023年には58億ドルに拡大。LiDAR市場は、2018年に13億ドル規模だが、2024年までに60億ドルに達する。LiDARはCAGR 46%と高い成長を遂げ、2023年には車載カメラと同程度の58億ドルになる見込み。そのうちの75%はロボティック車向けとなる。

メカレスの3D Flash LiDARの市場が拡大

「LiDARは、とても関心を持てる面白い車載センサーだ。LiDARは、あまり成熟しておらず、そこにはいろいろなテクノロジーが使われている。新たなテクノロジーも開発されており、新規参入企業も出てきている。1つのトレンドとして、MEMSのソリューションでもあるメカニカルタイプのLiDARがある。ただ、今後は3D Flash LiDARが増えてくるだろう。それぞれのLiDARは構造の違いだけでなく、そのポジショニングやプレイヤーも違う。この分野は、いまだ標準化されておらず、かえって非常に興味のわく市場でもある。それだけに、どの企業が勝つのかどうかは分かっていない」

メカニカル(機械的回転)方式の3D LiDARは筒状型をしており、その中でレーザーと検出器を回転させることで360度全方位の観測をする。駆動部にモーターが必要になるため、小型化・軽量化が難しく、価格も割高になる。こうしたデメリットを解消しようと、駆動部をなくすメカレス化が進んでおり、半導体技術や光学技術で機構部を置き換えるソリッドステート式が増えてきている。

回転機構がないため、全方位ではなくレーザーの照射角の範囲だけのセンシングになり、検知領域は小さい。ただし、小型で壊れにくく、設置場所の自由度が広がるため、複数のセンサーを利用して水平方向360度をカバーできる。外観的にも目立たない。

これまでメカニカルなLiDAR市場を牽引してきた米Velodyne Lidarもソリッドステート型の安価モデルの開発・製品化をしている。

ソリッドステート式におけるスキャン方式の1つがMEMS方式。これは、機械要素部品、センサー、アクチュエーター、電子回路を1つのシリコン基板、ガラス基板、有機材料などの上に微細加工技術によって集積化している。MEMS方式のLiDARは、一般的にミラーやコイル、磁石などを用いた電磁式のMEMSミラーを用いてレーザー光を走査させている。独Boschやパイオニアなどが開発に取り組んでいる。

米Quanergy Systemsは、ソリッドステート式3D LiDARにフェーズドアレイ方式を採用。この方式は、送信電波の波面制御を電子走査的にする静的な掃引方式で、光の位相をコントロールしてビームを配向する。位相変換素子を平面に多数並べ、各素子からのわずかに位相の異なったレーダー波を照射し、反射してきたレーダー波を重ね合わせることで周囲の物体の位置や3次元形状を計測する。

メカレスの3D Flash LiDARは、従来のレーダー技術をベースにして機能を高めている。レーダーがマイクロ波を使用するのに対し、ライト(Light)とレーダーを融合させており、レーザーパルスの飛行時間を使ってターゲットまでの距離を測定するレーザーを使用する。1コマのデータにつき1つのレーザーパルスが距離データと白黒ビデオをLiDARセンサーに戻し、スマートピクセルの焦点面アレイによってキャプチャーされる。 信号光の正確なイメージを3Dで生成し、どれだけ離れているかを表示できる。

独Continentalは3D Flash LiDARの開発を進めている。同社の開発品は走査型ではないことからスキャン速度が速く解像度も高いのが特徴。走査型に比べ概して測定可能距離が短いが、データ取得の繰り返し周波数が速いため、市街地など密集した都市部において複雑な交通環境を把握するのに適している。

Azémar氏は、LiDARの次にレーダー市場へと話を進めた。ADASやロボット車に使われるセンサーの一つであるミリ波レーダーは、対象物に照射されて戻ってきた電波を検出し、対象物までの距離や方向を検出する。光源や天候の影響を受けずに検出でき、正確に対象物までの距離を計測できるものの、形や大きさの識別は難しく、電波の反射率の低いものや近距離検知にも対応しづらいというのが従来の特徴だった。

レーダーは利用周波数帯で3種類に分類できる。標準的な77(76)GHz帯のレーダーは、主に車両の前方100m~200m程度までの障害物を距離分解能1m~2m、視野角20度程度で検知する。また、ミリ波ではない24GHz帯狭帯域のレーダーシステムがあり、後方プリクラッシュシステムや前側方、後側方監視システムとして用いられている。

このほか、77GHz(76GHz)帯レーダーの弱点を補う、より優れたセンシング能力を発揮できるものとして79GHz帯高分解能レーダーがある。通常、検知エリアの拡大や分解能の向上のために、使用する周波数帯域幅を広げることが求められるが、日本では使用可能な帯域幅が0.5GHzに制限されており、77GHz(76GHz)帯レーダーでは必要な分解能が得られなかった。しかし、79GHzレーダーであれば帯域幅が4GHzと超広帯域となり、高い分解能を実現できる。79GHzレーダーを利用した車載レーダーシステムは、従来に比べ中短距離の計測も可能となり、歩行者や自転車などの小さな対象物の分離・抽出性能が向上し、早期の発見が可能となる。

構成するパーツとしては、ミリ波が透過する筐体カバーに内蔵されている"レドーム"と呼ばれるミリ波の送受信用アンテナやミリ波の信号を処理するRF(無線周波数)回路、受信信号のデジタル化と演算処理を行う処理回路などとなっている。

「レーダー市場は成熟しており、たくさんの製品が出ている。開発企業として、NXP、TIE、STなどがあるが、新興勢力として、arbe、Media Magna(Media-Magna International)など出てきている。レーダーにおいては、アプリケーションも出てきており、新たなダイナミズムが生まれている」

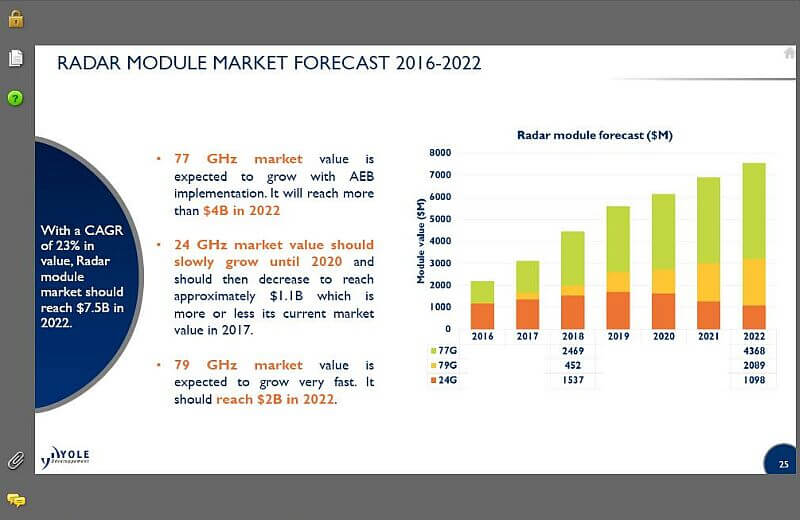

市場規模を見ると、24GHzレーダーは2018年に15.4億ドルで、2020年までは微増するもののその後減少し始め、2022年には2018年の規模以下にまで落ち込むと予測。それに対し、主流となっている77GHzレーダーの市場規模は、2018年に24.7億ドルだが、AEB(衝突被害軽減ブレーキ)の普及につれて成長し、2024年には40億ドルを突破すると見ている。また、79GHzレーダーは2024年に20億ドルに達すると予測している。77 GHzレーダーチップについては、主に130 nm SiGe(シリコンゲルマニウム)プラットフォームをベースにしており、NXPとInfineon Technologiesがトップサプライヤーになっている。レーダー市場全体ではCAGR23%となり、2022年には75億ドルに達するとしている。

自動運転レベルが上がると統合プラットフォームが必要に

レーダーに続いて、話題は赤外線センサーに移った。

赤外線を使ったセンサー(サーモグラフィー)は、中波長赤外線(MWIR:(Mid-wavelength Infrared)、長波長赤外線(LWIR:Long Wave Infrared)、超長波長赤外線(VLIR:Very Low Frequency Infrared)の3つの波長帯で動作する。この中で、特に長波長赤外線(LWIR )を使ったセンサー(カメラ)の市場が車載市場でヒートアップしている。

赤外線というのは、目に見えない放射エネルギー。絶対零度(-273.15°C)を超える温度では、すべてが熱放射を放出する。物体が暖かくなればなるほど、より多くの放射線を放出することになり、人間や他の温血動物は際立って見える。

赤外線カメラは熱を検知することで、光がなくても他のセンサーよりも人間や動物を識別することができる。LWIRカメラは、最も一般的に使用されている遠赤外線をセンシングし、サイズ、重量、コストが下がり、性能が向上している。

「赤外線カメラは、補完的なアプローチとなる。他のセンサーでは、夜間や暗闇の中で、歩行者を見分けるのはとても難しい。だが、赤外線を使えば、暗視ができる。センサーにはさまざまなタイプがあり、機能が重複していたり、費用対効果の面などから、賛否両論の意見もあるが、ポイントは安全性の向上にある。これから自動運転のレベルが上がり、ロボット車が走っていくなかで、いろいろなセンサーやテクノロジーを駆使して、さまざまな問題に対処していかなければならない」

赤外線カメラは、 煙や直射日光、霧の多い日中や夜間など、暗闇の中や障害物を通しても信頼性の高い対象識別を可能とする。 他のセンサーとともに使うことで、状況認識の能力を高め、信頼性と安全性を向上させることできる。

赤外線カメラの設計・製造・販売を手掛けるグローバル企業である FLIR Systems(フリアーシステムズ)は、Automotive Development Kit(ADK:赤外線ビジョン自動車用開発キット)を提供している。これは、解像度640×512の赤外線カメラ「Boson」を、便利な取付機能やUSB/GMSLインタフェースを備えた保護等級IP67適合の全天候型ハウジングに収納する。 これにより、開発者はADKをすばやく取り付けて接続し、使い勝手のいいグラフィカルユーザーインタフェース(GUI)でデータ記録ができる。このGUIでは、プッシュボタン式のビデオ録画も可能。

また、スウェーデンに本拠を置くAutoliv(オートリブ)は、歩行者検知機能を備えたナイトビジョン・システム(暗視装置)を提供している。このシステムは、遠赤外線ナイトビジョン・カメラ・テクノロジーをベースに、夜間走行時にヘッドライト点灯時の肉眼だけの場合に比べて、視野を最大4倍拡張できる。

LWIRカメラの市場は、2021年あたりからCAGR 30%で急速に成長し始め、2024年には年間販売額50万台、金額では1.9億ドルに達すると予測している。

最後にAzémar氏は、車載インフォテインメント (in-vehicle infotainment:IVI)市場とともに、最適化された統合プラットフォームの必要性を強調した。

インフォテインメントは、インフォメーション(情報)とエンターテインメント(娯楽)を組み合わせた造語。いまでは、主に自動車用語になっており、「情報の提供」と「娯楽の提供」を実現するシステムを指す。

情報要素には、経路案内(カーナビゲーションシステム)や道路交通情報の表示、スマートフォン連携の車載端末などが含まれ、娯楽要素として、カーオーディオ、車載Blu-ray/DVD、TVチューナーなどがあり、これらの機能をシームレスに切り替えできるのが一般的。インターネットへの常時接続機能を備えた自動車であるコネクテッドカーの増加で、車載ディスプレイでチェックできる機能は拡充している。Yole Développementは、インフォテインメント市場は2018年の1800万ドルから2028年には7億6800万ドルへ増加すると予測している。

「自動運転レベルが上がるにつれて、各種センサーによって取得されたデータを統合し、リアルタイムに処理するフュージョン(統合)・プラットフォームが必要になるコンピューターのパフォーマンスとともに、最適な電力のソリューションも課題となる」

Intelやその傘下に入ったMobileyeは、単眼カメラでの衝突事故防止・軽減を実現し、ADASやロボット車向けのテクノロジー企業として、人工視覚イメージ処理技術やマルチテクノロジカルアプリケーション、情報技術とを組み合わせ安全運転実現のためのソリューションを提供。また、GPU業界を先導するNVIDIA は、最大32TOPS性能を持つAI(人工知能)コンピュータボード「Jetson AGX Xavier」の提供を開始している。

大規模なアルゴリズムの計算用に特別に設計されたユニットが含まれるようになったことで、格段にコンピューティングパワーが上がっている。

自動車に搭載されるセンサーからは大量のデータが生み出されることになり、「そうしたビッグデータの精査と活用もしっかり考えていかなければならない」とAzémar氏は強調して、スピーチを終えた。

(清水メディア戦略研究所 清水計宏)