SEMI市場調査統計部門 シニアリサーチマネージャー ユン・スンホ 2019年9月18日

2019年のシリコンウェーハ市場は、メモリー市場の予想を上回る減速を受けてメーカー各社の第1四半期売上が減少し、厳しいスタートとなりました。2019年の第2四半期以降の収益見通しは、2019年前半の市場条件の悪化を反映して下方修正されました。8月に発表されたSUMCOの第3四半期の業績予想は前年同期比13.7%減となり、また6月に発表されたSiltronicの年間業績予想も前年比10~15%減へと下方修正されました。

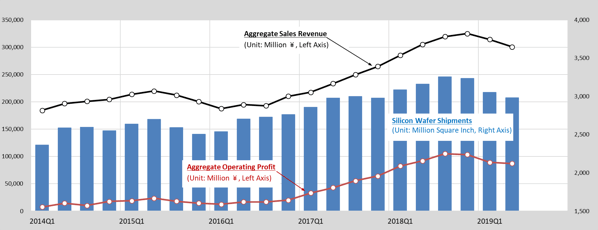

さらに、2019年前半のシリコンウェーハの総出荷面積は、前年同期比で3.3%減少しました。信越半導体とGlobalWafersは、2019年第2四半期の業績が予想を上回りましたが、それでもシリコンウェーハ市場が、図1に示したように5年にわたる出荷面積の最高記録更新と利益改善から、ついに減速に転じる懸念が広がっています。

次のグラフは、シリコンウェーハメーカー上位5社(信越半導体、SUMCO、Siltronic、GlobalWafers、SK Siltron)の総出荷面積、四半期売上総計、営業利益を示しています。2019年第2四半期現在、シリコンウェーハの総出荷面積は3四半期連続して減少し、2017年第2四半期の水準まで低下しています。グラフが示すように、売上総計も営業利益も低下しています。

図1 – 四半期シリコン出荷面積と売上総計および営業利益の対比

グラフ注釈

- 出所: SEMIシリコン出荷面積統計および各社の財務データ

- 通貨為替レートは全てFRED(セントルイス連邦準備銀行統計データ)の四半期平均値に基づいて算出

- 2017年以前の売上総計と営業利益には、SunEdison Semiconductorのデータを含む

こうした背景にも関わらず、シリコンウェーハメーカーとデバイスメーカーの投資タイミングは、2008年の金融危機以降ずれるようになりました。ウェーハメーカー各社は依然として、まずデバイスメーカーがシリコン生産能力増分の資金を確約しない限り、製造設備の拡張に後ろ向きです。ウェーハの在庫水準がデバイスメーカーの期待よりも低くなっているのは、この慎重姿勢が原因です。需要が供給を上回ると、ウェーハメーカー各社は直近のシリコン需要に対応する設備投資を余儀なくされ、2019年と2020年の長期契約の供給を確保するための投資を約束しました。

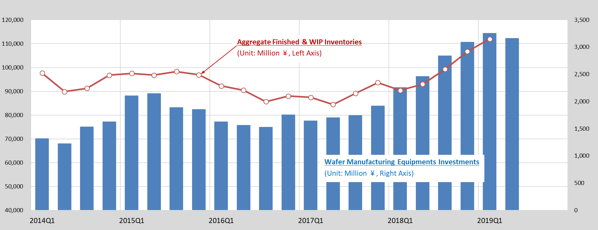

図2は、ウェーハ製造装置の四半期投資額と、完成品および仕掛品(WIP)のウェーハ在庫総計の推移を過去2年にわたって示したものです。完成品と仕掛品の在庫総計(多結晶シリコン等の原材料は含まない)は、2017年第2四半期に底を打ち、その後はウェーハ製造投資と共に上昇しています。今年の第1四半期になると、売上総計は下がりましたが(図1)、在庫は上昇を続けています。

信越化学は4月の決算発表の中で「製品在庫の増加のうち半分がウェーハの増」と述べています。

図2 – ウェーハ製造装置の四半期投資額と完成品および仕掛品在庫量の比較

グラフ注釈

- 出所: SEMI WWSEMSレポートおよび各社の財務データ

- 在庫には完成品と仕掛品(WIP)のみを含み、原材料は含まない

- 在庫量を発表していない企業については、当該企業の財務データおよび業界データに基づいて推定

- SEMI WWSEMSレポートによるウェーハ製造装置の投資額は、4四半期移動平均値

- 通貨為替レートは全てFRED(セントルイス連邦準備銀行統計データ)の四半期平均値に基づいて算出

全体的に見て、ウェーハメーカーは買い手を大切にするので、ウェーハメーカーが供給過剰を招くような長期契約の強行はしません。その結果、SUMCOが2019年第1四半期の決算発表でコメントしたように、ウェーハメーカーは今年の契約供給量を減らして価格を維持することを選びました。

メモリー市場が2019年の後半に反発するというコンセンサスがあった今年の早い時期には、量よりも価格を優先する戦略は正しいものでした。しかし、今では下半期の反発の見込みは薄く、回復は2020年になると予測されています。特にメモリー分野については、まだ底を打っていません。Micronが最近発表した、2019年度に稼働率を下げ、2020年に設備投資を下げるという発表は、難しい市場環境を反映しています。SK Hynixもまた、今後数四半期にわたり生産と投資を削減します。要するに、ウェーハ市場は、サプライヤーにとって困難が年内は続くということです。

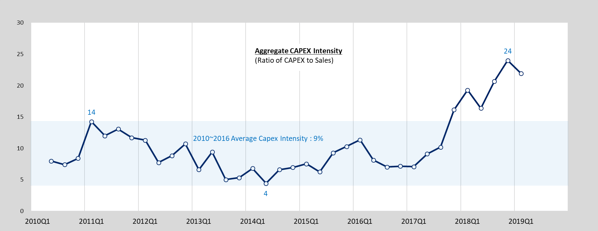

さらに、記録的低水準だった在庫量と半導体スーパーサイクルが継続するとの見通しが、ウェーハメーカーにとって事態を悪化させました。図3に示したように、売上高に対する設備投資比率(CAPEX Intensity)は、過去2年間にわたり歴史的水準を大幅に超過しています。結論として、営業利益は設備投資が招く低い稼働率と高い固定費によって押し下げられることが予測されます。営業利益を保つためには値上げしかありませんが、現在の価格を維持することでさえ、市場の軟化による稼働率低下を考えると困難と言えます。

図3 - 売上高に対する設備投資比率

グラフ注釈

- 出所:各社の財務データ

- 設備投資額を発表していない企業については、当該企業の財務データおよび業界データに基づいて推定

- 通貨為替レートは全てFRED(セントルイス連邦準備銀行統計データ)の四半期平均値に基づいて算出

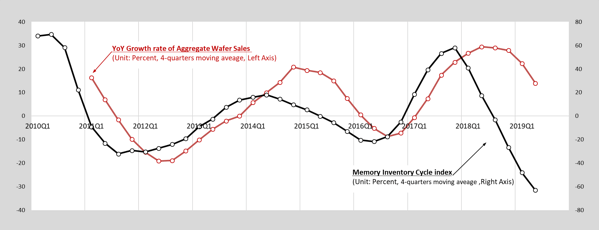

図4は、シリコンウェーハ売上高の前年比成長率とメモリー在庫サイクル指標を示しています。この在庫サイクル指標とは、売上高と在庫量の年間成長率の差になります。メモリー在庫サイクル指標は過去数四半期にわたり下降を続けており、現在では2011年~2016年のサイクルの底を大きく割り込んでいます。メモリー在庫サイクル指標の回復がウェーハ売上高の成長率の回復に先行します。そのためには、まずメモリー在庫水準の正常化が前提となり、その調整には今年末までかかる見通しです。

図4 – ウェーハ売上高年間成長率とメモリー在庫サイクル指標の比較

グラフ注釈

- 出所:各社の財務データ

- 売上高と在庫額の全データは、4四半期移動平均値に基づいて算出

- メモリー売上高と在庫額は、Samsung、SK Hynix、Micronの3社の合計額

- メモリー在庫サイクル指標 = (メモリー売上高の年間成長率)-(メモリーの総在庫額の年間成長率)

- 通貨為替レートは全てFRED(セントルイス連邦準備銀行統計データ)の四半期平均値に基づいて算出

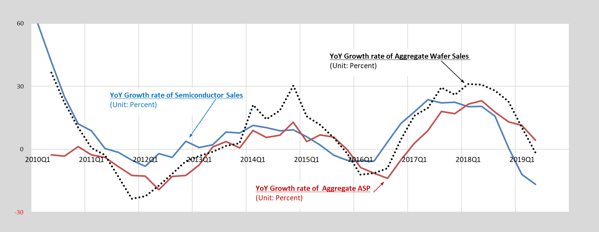

図5は、これまで説明した動きをまとめたものです。一般的に、半導体売上高の年間成長率は、シリコンウェーハ売上高、そしてシリコンの平均価格とトレンドが一致します。2017年の第1四半期を起点として、シリコンの平均価格と売上高の双方の年間成長率が上昇しました。しかし、半導体売上高の年間成長率は2019年第1四半期にマイナス成長の領域まで下がっています。この下降を、ウェーハの売上高と平均価格の両方が追随することが予測されます。特に300mmウェーハの最大の需要源であるメモリー市場で需要が下がっています。

図5 – ウェーハの売上高年間成長率、平均価格と、半導体売上高年間成長率の比較

グラフ注釈

- 出所: WSTS Bluebook、SEMIシリコン出荷面積統計、各社の財務データ

- 平均価格は、SEMIが集計したシリコンウェーハ出荷面積と売上総計の比率

半導体シリコンウェーハ市場の減速は、2年間にわたる大きな成長期に続くものであり、ウェーハメーカー各社は現在、デバイスメーカーからの値下げ圧力に対抗して、契約価格の維持に努めています。貿易および地政学的な緊張が高まり、メモリー需要が軟化する状況では、ウェーハ市場は良くても不安定というところです。多くのウェーハメーカーはこの影響を受け、売上高、利益、設備稼働率が減少するでしょう。

ウェーハメーカー各社が過去2年間にわたって積極投資をしてきた設備の稼働率を抑え続けることは難しいと思われます。今年後半に入ると2020年の契約の供給量および価格見直し交渉が始まり、増産圧力が高まるからです。メモリー在庫の調整に今年一杯かかった場合、ウェーハメーカーは稼働率の増大に重きを置き、価格を調整することになりそうです。ウェーハ―メーカーには、2020年の売上目標を維持することが求められていますが、平均価格の低減は、恐らくは出荷量の増加による収益拡大があっても相殺されてしまうでしょう。