VLSI Research Europe ジュリアン・ウェスト 2019年11月14日

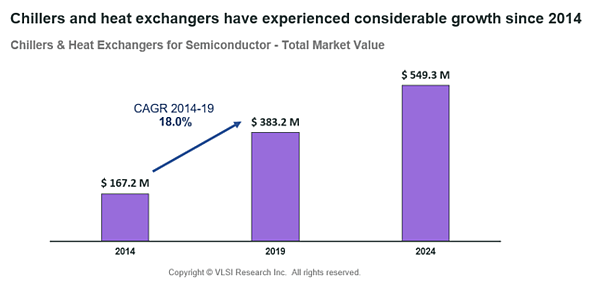

半導体製造装置に使用されるチラー/熱交換器の市場は、2014年以降倍増し、2019年に総額3億8300万ドルに達すると予想されています。この5年間の年平均成長率は18%で、クリティカルサブシステム業界の平均の5.9%を大きく上回りましたが、これは真空処理装置の需要増によるものです。

この並外れた成長の主な要因は、メモリーデバイスとロジックデバイスの製造におけるドライエッチング処理ステップの数と複雑さの増加です。チラー/熱交換器は最適なプロセス温度を維持するために不可欠です。プロセス温度の維持は不要な熱を大量に発生させるエッチング、PVD、イオン注入などの物理プロセスにとって最も重要です。プロセス温度の正確な制御は、複雑な3D NANDアーキテクチャーやサブ10nmプロセスの歩留まりを許容水準に保つ上でますます重要になっています。このため、より多くの熱管理サブシステムの必要性が高まっていますが、新しいより効率的なサブシステムによる旺盛な代替市場も生じています。

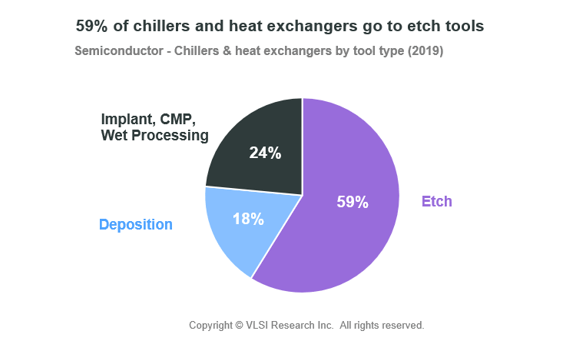

チラー/熱交換器の半数以上はエッチング装置用で59%、成膜用が18%、イオン注入やCMP、ウェットプロセスなどの他の装置用が24%を占めています。エッチング用が最大となっているのは、半導体製造における真空処理ステップ数が増加するにつれてエッチングチャンバーの出荷数も年々増加しているためですが、エッチングプロセスの温度管理要求が最も厳しく、より高価値なチラー/熱交換器が必要になるためでもあります。CMPやウェットプロセス用ツールが必要とする温度制御サブシステムは数が少なく、仕様も緩い傾向があります。

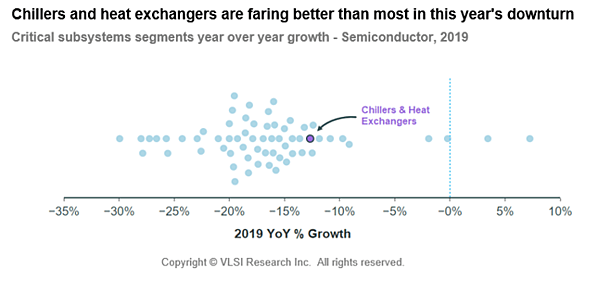

2014年から2019年までのチラー/熱交換器の年平均成長率は18%で、目覚ましい成長を遂げています。広範囲な半導体装置産業の減速によって今年は対前年比で13.4%減少しましたが、チラー/熱交換器はチップメーカーに直販されるのが一般的なため、依然として他のサブシステムセグメントよりも好調に推移しています。チップメーカーは購入時の価格変動が少ない傾向にあり、2018年に過剰注文をすることもありませんでした。

チラー/熱交換器のセグメントはこの5年間で目覚ましい成長を遂げましたが、2024年までの成長率はかなり鈍化すると予想されます。3D NANDの量産化が進んだ現在、真空処理ステップ数の増加率が鈍化することが見込まれるためです。EUVの導入も、必要な真空処理ステップ数を減少させる可能性があります。しかし、デバイスの微細化と性能を向上させるためには、EUVと併用してマルチパターニング技術が依然として必要であるため、成長傾向が覆されることはないでしょう。チラー/熱交換器の今後の成長傾向は、クリティカルサブシステム産業の平均と一致して、2024年まで約7% の年平均成長率になると予測されます。

クリティカルサブシステムとVLSI Researchについての詳しい情報は、www.vlsiresearch.comをご覧ください。

ジュリアン・ウェストはVLSI Research Europeのテクニカルアナリスト兼マーケットアナリストです。