VLSI Research Europe ジュリアン・ウェスト 2020年3月16日

半導体製造用クリティカルサブシステムは、高度に設計された特殊な機器です。その性質上、半導体業界が求める高い仕様を実現し、必要な量を供給できるのは、一部の企業に限られます。クリティカルサブシステム製品の市場シェア構成を分析すると、契約中のサプライヤーが納入できなくなると、サブシステムの買い手にとって重大なリスクが生じることが判明しました。

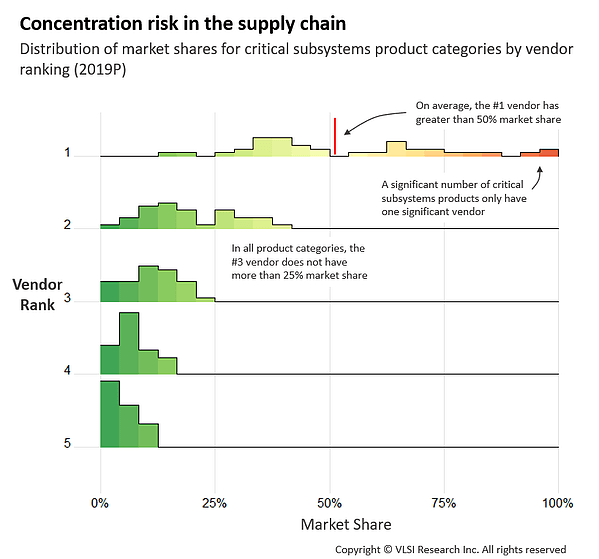

クリティカルサブシステムには、コントロールバルブ(真空)、サーマルマスフローコントローラー(流体制御)、RF電源(パワー)、クライオポンプ(真空)などの製品があります。VLSI Researchでは60以上の製品ラインを調査しており、そのうち39は年間5000万ドル以上の市場規模を有しています。図1は、これらの39の製品ラインについて、上位5社のベンダーの2019年の市場シェアの分布を示しています。分布を見ると、多くのクリティカルサブシステム製品は、主要サプライヤーがわずか1社または2社しかない傾向が顕著であることが懸念されます。実際のところ、首位のベンダーは平均して50%を超える市場シェアを占めています。また、3位、4位、5位のベンダーの市場シェアが急速に低下していることが分かります。これは、特定の製品において有力サプライヤーの選択肢があまりないことを示しています。

図1 クリティカルサブシステム上位5ベンダーの市場シェア分布

*2019年の市場規模が5000万ドルを超える39のクリティカルサブシステム製品分野のデータが対象

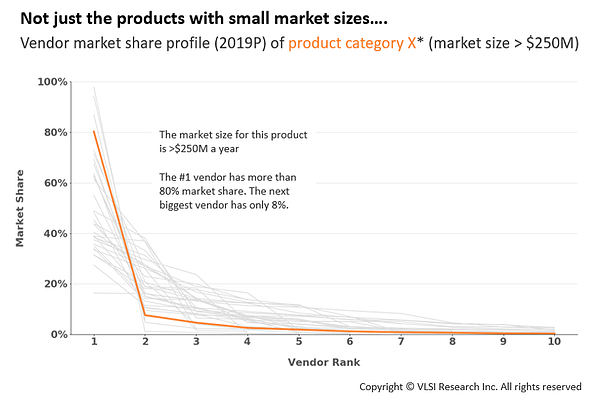

非常にニッチなクリティカルサブシステムで独占状態が生じることは、予想されることで大きな問題ではありませんが、広範囲の半導体製造装置で用いられる、より大規模で一般的なクリティカルサブシステムとなると話が異なります。図2は、市場規模が年間2億5000万ドルを超える製品のベンダーのシェアを示しています。首位のベンダーは実に市場の80%を占めています。2位のベンダーのシェアはわずか8%です。

図2 クリティカルサブシステムの製品ベンダーシェア(対象:市場規模が年間2億5000万ドルを超える製品)

*サプライヤー1社が突出しているクリティカルサブシステム製品のベンダー市場シェア構成の例。

灰色の線は、その他すべてのクリティカルサブシステム製品ラインのプロファイル。本稿では製品分野名は匿名化。

このようなベンダー構成は、クリティカルサブシステムの買い手だけでなく、業界全体にとっても懸念材料です。買い手にとっては、トップベンダーが需要を満たせない場合、次点のベンダーの市場シェアが小さすぎて注文に応じられない、製品が劣っている、あるいはそのクリティカルサブシステムが次点のベンダーのビジネス全体のほんの一部にすぎず、他に優先するものがある場合、製品を供給する意思すらないことなどが考えられるからです。これは、業界にとっても問題になる可能性があります。特定のクリティカルサブシステム製品の供給がショートすると、それを使用する装置の出荷が遅れ、他のサブシステム等の購入決定を遅らせることになるからです。

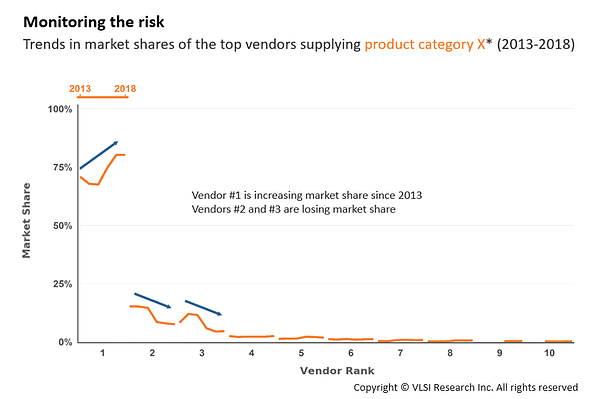

図2の製品の場合、時間の経過とともに状況が改善するどころか悪化しています。同セグメントのベンダー構成の2013年から2018年への変化(図3)を見ると、トップベンダーは常に市場シェアを拡大する一方、それに続くサプライヤー2社は市場シェアを失っており、製品競争力が低下していることが分かります。

図3 製品Xの市場シェアトレンド(2013年~2018年、製品Xとは図2と同じ分野)

これは極端な例ですが、この傾向は他のクリティカルサブシステム製品(図2の灰色の線を参照)と、あまり変わりません。

クリティカルサブシステムの買い手は、サプライヤーの競争力学を十分に理解し、自分たちが健全で競争力のある市場に属することを確かにすべきです。こうした調査は、信頼性の高い多くのサプライヤーがある製品を明らかにしてくれるでしょう。こうした企業となら価格交渉も可能です。独占状態にある製品については、代わりとなる業者に意欲を持たせ、トップサプライヤー1社への依存を減らすために、より慎重な購入戦略が必要になります。また、独占的なサプライヤーが意欲を失わないように注意しつつ、バランスをうまく取りながら代わりのサプライヤーのステップアップを促す必要があります。これは、支配的なサプライヤーが大規模な複合企業体で、そのサプライヤーにとっては、全売上に占める半導体の割合が小さい場合、特に問題となるでしょう。

半導体製造サプライチェーンに不可欠な多くのクリティカルサブシステム製品には、重大な集中リスクが存在します。このリスクはサプライチェーン全体のごく一部にしかないように見えますが、クリティカルサブシステム製品の供給において信頼性の高いサプライヤーが1社しかないという問題は、サプライチェーンの川上に深刻な影響を及ぼす可能性があります。サプライチェーンの健全性を担保するために、企業は購入製品の市場力学と、その経時的な発展過程を認識する必要があります。そうすれば、長期的な購入戦略を把握し、発生しうるリスクを特定してコントロールすることができるでしょう。

クリティカルサブシステムとVLSI Researchのクリティカルサブシステムデータベースについての詳しい情報は、https://www.vlsiresearch.com/public/csubsをご覧ください。

ジュリアン・ウェストはVLSI Research Europeのテクニカルアナリスト兼マーケットアナリストです。