Crisis? What crisis?

半導体生産能力と設備投資の新しいパラダイム

SEMI市場調査統計グループ クリスチャン・ディーゼルドルフ

イギリスのロックバンド、スーパートランプは、1975年にリリースした4枚目のアルバムを「Crisis? What Crisis?(邦題 危機への招待)」と名づけました。このタイトルには、当時の経済状況が反映されています。1973年にOPECが石油の禁輸を宣言すると、石油価格は急騰し、株式市場は崩壊しました。1973年1月から1974年12月まで株価は上がることがなく、ダウ平均は699日間に45%以上も下がり、世界不況は第二次世界大戦後の好況に終止符をうちました。この不況は1973年から1977年3月まで長引き、米国では第一期ロナルド・レーガン政権まで影響が残りました。この頃、半導体産業はまだ揺籃期にありました。

1973年当時の半導体産業の成長率は世界全体で約30%でしたが、1975年にはマイナス成長となっています。1970年代末から1980年代にかけての回復の後、次のマイナス成長が半導体産業に発生したのは1985年でした。この年、収益は17%の減少をしました。その後1997年のアジア経済危機、1998年のロシア経済危機を背景に、1998年にも再び8%減となりましたが、最大のマイナスが半導体産業を襲ったのは、2001年のドットコムバブルの崩壊のときで、収益は32%減少しました。最近では、米国の住宅ローン危機や欧州の公的債務危機が原因となって9%のマイナス成長が2009年にありました。2001年ほどの厳しさではありませんでしたが、業界はその後、長期にわたり、世界経済全体を不確実性が覆うなかで、危機に晒されることとなりました。

2001年と2009年の経済危機を比較すると、半導体産業にパラダイムシフトが生じていることがわかります。2009年以前は、生産能力の増加は、ファブ装置の投資額と密接に呼応していました。現在では、既存設備のアップグレードのための投資額が増えており、生産能力の拡大投資は、それよりも大幅に少なくなっています。実際に、生産能力の増加率は、過去には経済危機のときにしか見られなかった低水準にまで下がっています。

2013年の生産能力増加率は経済危機下と類似

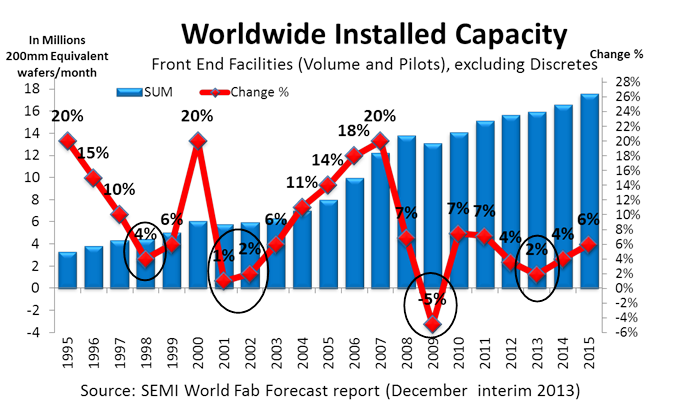

SEMIが昨年5月版のファブレポートを発行した時には、ファブ生産能力は2013年に2.4%増加すると予測していました。その後の8月版で下方修正され、最新データは、図1に示すように、さらに増加率を1.9%まで下方修正しています。SEMI World Fab Forecastレポートのデータは、2014年についても生産能力増加率の低下を示しています。2013年5月版は5.4%と予測していましたが、8月版では3.9%、11月版では3.3%と下がっているのです。デバイスメーカー各社が、供給過剰、そしてデバイスの販売価格下落を回避しようとしていると考えられます。

図1: 前工程ファブの生産能力推移(ディスクリート以外)

過去18年間の動向を見ると、2013年の生産能力増加率は、経済危機の年の水準となっていますが、どんな危機が今ここにあるのでしょうか?

2013年の半導体市場は4~6%成長すると予測され、2014年についてもプラス成長が予測されています。自動車の販売額は、2013年9月に過去6年間で最高となり、ダウ平均は2013年12月に過去最高の16,000ポイントを記録、米国の第3四半期GDPは2013年12月中旬時点で4.1%上昇するなど、上向きの市場指標がこれには反映されています。そうなると、なぜ生産能力の増加率は低いのでしょうか。

前回、生産能力の増加率が2%を割ったのは、2009年の経済危機で、その前は2001年でした。1997年のアジア経済危機に際しても、また1998年のロシア経済危機に際しても、生産能力増加率が4%を下回ることはありませんでした。ですから、過去データの分析からすると、2013年の生産能力増加率は、何も新しい危機は起こっていないのに、あたかも経済危機があるかのような状況といえます。さらに図1が示すように、2014年の増加率も、過去18年間で4番目に低い水準となるでしょう。

これまでとは別のパラダイム: 既存ファブの装置投資額増加

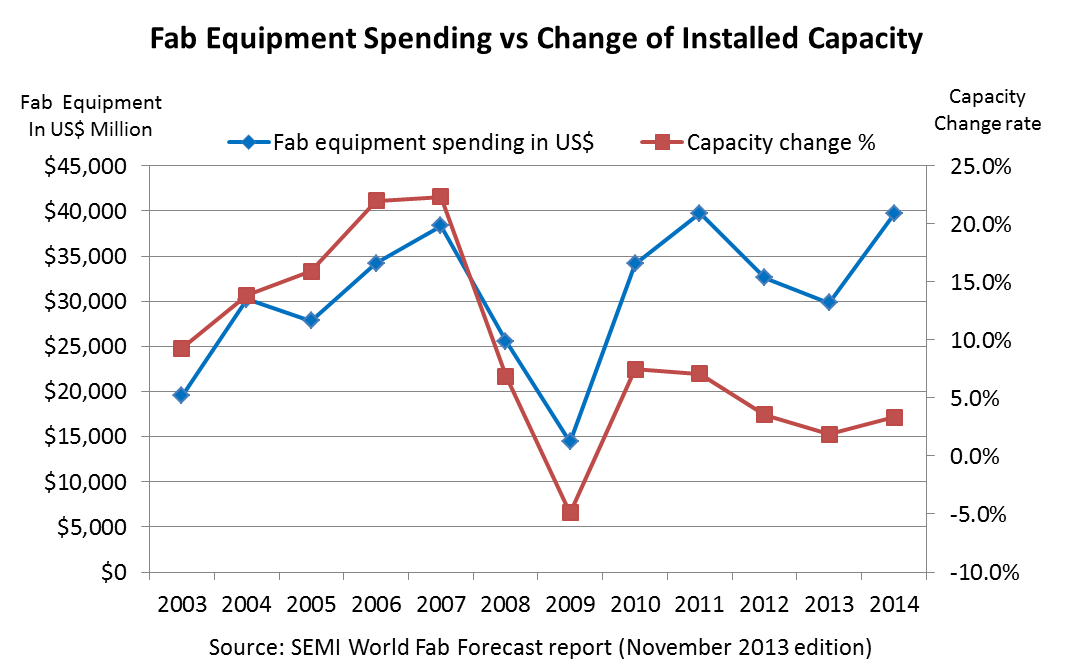

これまでの装置への投資を調べると、2009年までは投資のほとんどが生産能力の拡大を目的としていました。2009年以降は、前工程ファブの装置投資が回復していますが、生産能力の増加動向は、2009年以前の増加率を下回っています(図2参照)。

図2: 前工程ファブ装置投資額と生産能力増加率の推移

SEMI World Fab Forecastレポートのデータによると、2003年から2007年の5年間の生産能力増加率は、2003年の6%から2007年の20%へと上昇し、生産能力はほぼ倍増しました。これを推進したのは、韓国、台湾、中国のDRAMおよびNANDメーカーです。しかし、2009年の経済危機以降の増加率は、2010年に7%に下落した後、2014年の約4%へと推移しています。2009年から2014年までの5年間に増加する生産能力は、17%に過ぎません。特に2009年以降は、多くの企業統合(エルピーダ、Powerchip、Rexchip)や、再編や方向転換(Promos、SMIC、多くの日系メーカー)、そして倒産(Qimonda)がありました。

アップグレード計画への投資増加

2009年の経済危機以来、既存設備のアップグレードに対する投資が急増しています。新規ファブなどの拡大計画は、依然としてファブ装置への投資額の大半を占めますが、しかしその割合は、図3に示すように、過去よりも小さくなっています。

図3: 前工程ファブ装置(新品および中古)の拡大計画およびアップグレード計画投資額推移

新規工場に新たに装置を設置するには、一般的に、既存設備のアップグレードよりも大きな投資が必要となります。最先端技術のアップグレードコストが上昇するなかで、企業統合が進んだ結果、ファブの建設や装置購入をする企業は、ますます減少しています。NANDおよびDRAM産業におけるビット成長率が小さくなると、最先端技術の導入の遅延も見られるようになりました。例えば、NAND設備を3D世代にアップグレードするためのウェーハあたりのコストは、20nmクラスへのアップグレードコストのおよそ2倍となる可能性があります。

新しいパラダイム

2013年から2014年に最も生産能力が増加する分野は、ファウンドリとNANDであると、SEMIは需要に基づいて予測しています。ファウンドリ専業メーカーの生産能力は、2013年に10%の安定成長をし、2014年も8~10%の増加をするでしょう。2番目に大きく増加する分野であるNANDは、2012年に生産能力が4%減となりましたが、2013年は10%増、2014年は5~8%増となるでしょう。その他のDRAM、アナログ、ロジックなどの分野は、2013年から2014年にかけて生産能力の拡大はない模様です。MPUについては、2014年にある程度の増加があるかもしれません。

携帯電話トップのSamsungとAppleが、半導体産業のけん引役となっています。例えば、Appleは6年越しの交渉の結果、ついに中国でのiPhone ? 販売で合意に達したことを発表しました。中国には米国市場の倍にあたる7億6千万人の潜在顧客がいます。これで、ファウンドリやNAND等の生産能力拡大に拍車がかかるでしょう。

上位2位のファウンドリとNANDがファブ生産能力を一桁台後半の増加率で拡大する2014年でさえ、他の分野では、ほとんど生産能力を拡大しないか、プロセス技術のアップグレードに集中する結果、世界全体では過去18年間で5番目に低い増加率となるでしょう。

2013年は通常の年ではありませんでした。過去のトレンドと比較すると、生産能力の増加率は経済危機の年のような低水準ですが、危機はどこにもなかったのです。そして2014年もまた、業界全体ではファブ生産能力の増加が最低限度の年となるでしょう。モバイルデバイスに最先端チップを供給する分野が生産能力増加分のほとんどを占め、他の分野では、2010年の回復以降、半導体産業全体に見られている低い増加率を反映した動きとなるでしょう。

SEMI World Fab Forecastレポート

SEMI World Fab Forecastには、約1,150の設備が収録されています。その内67は、2013年またはそれ以降に操業を開始したか、これからするものです(ただし、確度はさまざまです)。また、2013年については206の設備について、建設または装置の投資をレポートし、2014年については180の設備での投資をレポートしています。

2013年8月末に前回ファブデータベースレポートを発行して以来、世界各地のSEMIのアナリストは、Opt/LEDファブを含む257のファブについて、301回ものデータ更新をしています。最新のWorld Fab Forecastレポートには、250のOpt/LEDファブを含む1,149のファブが登録されており、その内の67のファブが今年生産を開始したか、これからの生産開始を予定しているものです。7の新しいファブが加わり、11のファブが閉鎖されました。

SEMI World Fab Forecastは、ボトムアップのアプローチをとり、ハイレベルのレポート要約とグラフ、そして、各ファブの設備投資、生産能力、テクノロジー、製品の詳細分析を提供します。さらに、18か月先までの四半期毎の予測も提供します。レポートが提供するこうしたデータは、半導体製造の2013~2014年を見通し、また建屋や装置の設備投資を掌握するためにも有益です。詳細については、次のWebページをご覧ください:

尚、SEMIの半導体製造装置世界統計(WWSEMS)は、装置メーカーから報告される新品の装置に関するデータを集計したものです。ファブが購入する中古や内製を含むあらゆる装置を対象とするWorld Fab Forecastとは、数値が異なりますのでご注意ください。

(初出 SEMI Global Update 2014年1月号)