半導体パッケージの基板および実装材料の動向

TechSearch International ジャン・バーダマン

SEMI ダン・トレーシー

エレクトロニクス産業は、小型化、薄化に向かい、環境対策やコストダウンとも相まって、パッケージ材料に多くの変化が起こっています。こうしたトレンドが進行すると、プロダクト・インテグレーション、モビリティ、信頼性、性能に関連した新たな要請に応じるための材料技術革新が必要になることが、SEMI世界半導体パッケージ材料アウトルック(Global Semiconductor Packaging Materials Outlook)2013-2014年版で指摘されています。半導体パッケージの成長分野には、フリップチップ、ボールグリッドアレイ(BGA)、ウェーハレベルパッケージ(WLP)、リードフレーム型CSP、積層ダイパッケージ、システム・イン・パッケージ(SiP)/マルチチップパッケージがあげられます。最後のものについては、パッケージ・オン・パッケージ(PoP)の成長が著しく、また3次元パッケージングの高集積化に対応した貫通ビア(TSV)の開発も進んでいます。フリップチップパッケージは、これまで同様にその電気的特性や小型化により、プロセッサやワイヤレス機器の実装技術がワイヤボンドからフリップチップにシフトしていることで推進されています。

パッケージ基板については、ハイエンドデバイスの多くが、ワイヤボンドからフリップチップへと乗り換え済みで、チップ上の実装密度は、通常のはんだバンプの場合で基板上のバンプアレイの最小ピッチが140~150μm、銅ピラーの場合で40~130μmとなります。バンプピッチの微細化は、14nmノードに対応する企業のロードマップでは50~60umまで見ることができます。こうした基板密度を実現するためには、基板をより高価なビルドアッププロセスで製造する必要があり、熱硬化性有機膜で構成して、レーザードリルでビアを加工し、回路パターンはセミアディティブ法で形成することになります。

SEMIの調査によると、現在の最先端CSP基板のラインアンドスペースは15μmであり、110μm以下の狭バンプピッチに対応するため、さらに微細化へと進んでいます。基板メーカー各社のターゲットは、ビルドアップ層でラインアンドスペース5μm、ビア径40μmを2015年に達成することです。コア層は、ラインアンドスペースが12μm、ビア径が50μm、キャプチャパッドが110μmで成形加工されます。

はんだボールは基板型パッケージでは重要な実装材料となります。現在流通しているはんだボールのほとんどが鉛フリーですが、スズ-鉛はんだボールも依然として数社から提供されています。鉛はんだボールは、セラミックBGA等のパッケージでのスタンドオフ改善を目的に使用されますが、こうしたパッケージは少量品です。鉛フリーはんだボールの組成で最も一般的なのが、SAC合金(スズ-銀-銅)ですが、他にもさまざまな組成のはんだが使用されています。各社はSAC合金に少量の添加物を足して機械・物理特性を変化させた新たな組成の採用を徐々に進めています。はんだボール市場は、2012年から2017年にかけて、金額で9.4%、数量で11.2%の年平均成長率(CAGR)で拡大することが予測されます。はんだボールのおよそ85%がBGAとCSPに使用され、15%がWLPに使用されています。WSPで使用されるはんだボールは、一般的に直径300μm以下のサイズです。

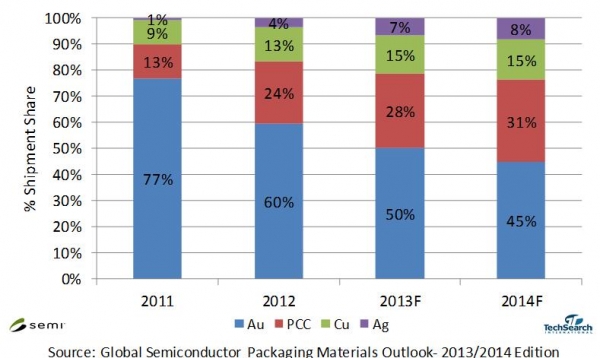

フリップチップ実装はこれからも成長が続きますが、ワイヤボンディングも依然として多くの半導体パッケージで選択されています。ただし、ボンディングワイヤの素材は変化しています。ボンディングワイヤのサプライチェーン各社の多大な開発の結果、銅ワイヤおよびパラジウム被覆銅ワイヤ(PCC)の使用量は、金価格が上昇するにつれて急増しています。2013年の銅ワイヤ出荷量はトータルで、ボンディングワイヤ出荷量の43%を占めると推定されますが、2007年には2%に過ぎませんでした。金価格はここのところ下落していますが、業界の銅ワイヤへの移行は定着しています。また、ここ2年には、銀ワイヤへの関心も高まっています。

素材別ボンディングワイヤ出荷比率

銀ボンディングワイヤは、金ワイヤの低コスト代替品でありながら、銅ワイヤのように高性能なボンディング装置への投資を必要としないことで浮上してきました。銀ワイヤへの関心は、当初はLEDパッケージやある種のメモリデバイスでの使用で高まりましたが、モバイル用途などの他のICでの使用が増加しています。数量ベースで成長率が最も高いのは先進パッケージですが、パッケージされたIC出荷数に占めるワイヤボンドパッケージの割合は80%以上を占め、2017年までの年平均成長率は6%と予測されます。

本稿に記載した情報は、全てSEMIとTechSearch Internationalによって行われた調査レポート「Global Semiconductor Packaging Materials Outlook 2013-2014年版」に基づいたものです。この調査では、世界の半導体メーカー、パッケージング請負会社、パッケージ材料メーカーと150回以上の詳細なインタビューが行われてました。このレポートのご購入は、こちらのWebサイトをご覧ください: http://www.semi.org/jp/Store/MarketInformation/P037109

(初出 SEMI Global Update 2014年1月号)