2013年を振り返る ― 半導体製造装置・材料市場とその見通し

SEMI シニアマーケットアナリストマネージャ ローラ・チャムネス

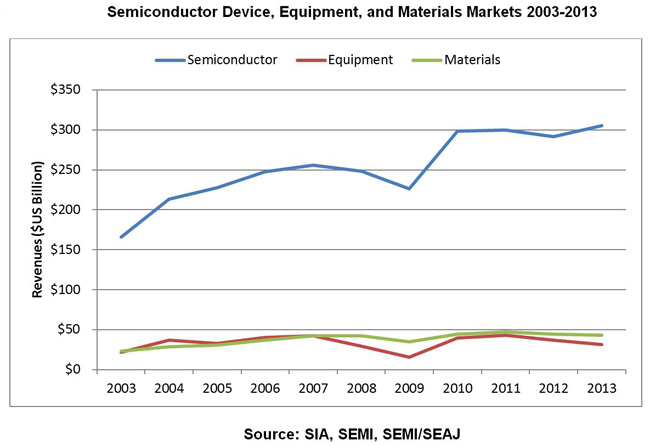

半導体市場動向

2013年は半導体デバイスの売上高という点で、記録的な年になりました。半導体産業は長く達成できずにいた3,000億ドルの目標をついに超え、米半導体工業会(SIA)によると約5%の成長を記録しました。2013年はチップ産業にとっても成長の年になりましたが、半導体製造装置と材料の売上高は共に、2年連続での減少となりました。2013年の半導体製造装置・材料市場は、それぞれ14%と3%縮小しました。

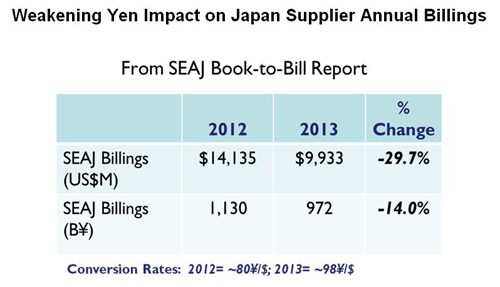

売上高の動向を見る際に、総売上高における円安の影響を考慮することが重要です。この表は、一般社団法人日本半導体製造装置協会(SEAJ)のBB(book-to-bill)レシオにおける円安の影響を示しています。データが円のままの場合、日系メーカーの2013年の売上高は14%の減少です。しかし、円をドルに換算すると、日系メーカーの売上高は、約30%減少することになります。装置市場では日本に本社を置く企業が大きな割合を占めているため、円安は世界の装置市場の下落を招きます。日系メーカーの材料市場での重要性を考えると、円安は2013年の半導体材料売上高の減少にも大きく影響しました。半導体製造装置と材料市場における影響についての詳細な解説は、SEMI通信3月号のダン・トレーシーの記事をご覧ください。

半導体製造装置

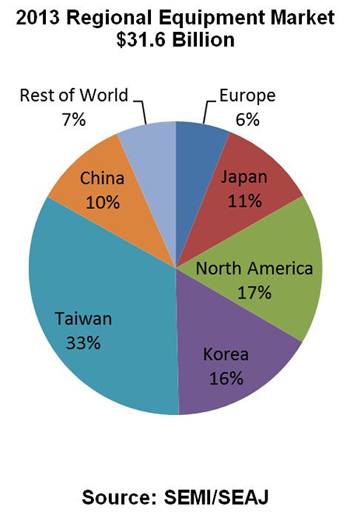

2013年の半導体製造装置の世界総売上は、316億ドルでした。これは前年比14%減であり、2005年と同水準の金額です。装置の売上を主要カテゴリ別に見ると、2013年はすべての主要カテゴリで減少しています。ウェーハプロセス処理装置は11%減、組立およびパッケージング装置は26%減、テスト装置は24%減となりました。その他前工程装置(ウェーハ製造装置、マスク/レチクル製造装置、ファブ設備)のセグメントは34%減少しました。

TSMCは2013年も積極投資を続け、台湾市場は11%増加となり、製造装置の投資額で首位(106億ドル)を維持しました。前年比で増加したもうひとつの地域は中国で、SK Hynix、Samsung、SMICによる投資が成長を促進し、30%増となりました。北米は韓国を上回り第2位となり、韓国では昨年デバイスメーカーの投資額が減少しました。日本は34億ドルを投資し、中国のひとつ上に位置する第4位を維持しました。ヨーロッパの装置販売額は、2013年に25%減少しています。その他地域の販売額は2012年と比較して横ばいでした。その他地域は、シンガポール、マレーシア、フィリピン他の東南アジア地域と、世界の小規模市場を合算したものです。

半導体材料

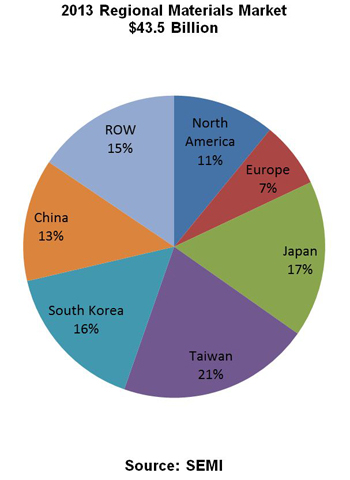

2013年の半導体材料世界市場は、前工程材料とパッケージング材料を含めて、前年比3%減の435億ドルでした。減少したとはいえ、半導体材料市場の規模は、6年連続して製造装置市場を上回っています。

台湾が4年連続して首位をキープし、日本、韓国、その他地域、中国が続きます。台湾の材料市場をけん引したのは、アドバンストパッケージング工場とファウンドリです。日本は世界的にも最大規模のファブ生産能力を保有し、国内ベースのパッケージングの伝統もありますが、日本の多くのメーカーが、急速にファブライト戦略に転換しており、ファブおよびパッケージング工場の整理を進めています。韓国は近年国内のアドバンストファブ生産能力を劇的に増加させ、その他地域(主に東南アジア)を上回り材料市場で第3位となりました。材料市場を前工程材料とパッケージング材料に分類すると、両セグメントとも3%の減少をしました。

市場見通し

アナリストの多くは、今年の半導体デバイス市場について、一桁台半ばから後半の成長を予測しています。シリコン出荷面積と半導体製造装置の最初の月次統計データでは、明るい結果が出ています。デバイス市場の成長予測を前提とすると、今年の半導体材料市場は2%の成長が予測されます。半導体製造装置市場は、2年連続の二桁減少を経験しており、これを考えると、今年の製造装置市場の見通しはより一層楽観的です。現時点では、20%以上投資額が増加する予測がされています。

デバイスメーカーはついに3,000億ドルの売上高を超えましたが、製造装置・材料メーカーにとって、2013年は再び残念な年となりました。販売不振や値下げ圧力が円安と組み合わさり、半導体サプライチェーンにおける大きな課題となりました。2014年はデバイス・材料・製造装置市場全体が上向きとなる見込みで、すべての市場で年間の成長が予想されます。

本稿には、SEMI世界半導体製造装置市場統計(WWSEMS)および材料市場統括レポート(MMDS)のデータを使用しております。各レポートは、半導体装置・材料市場に関連する企業にとっては必携のビジネスツールです。本レポートやその他市場調査レポートに関する詳細については、http://www.semi.org/jp/MarketInfo/BrowseProductsをご覧ください。

(初出 SEMI Global Update 2014年4月号)