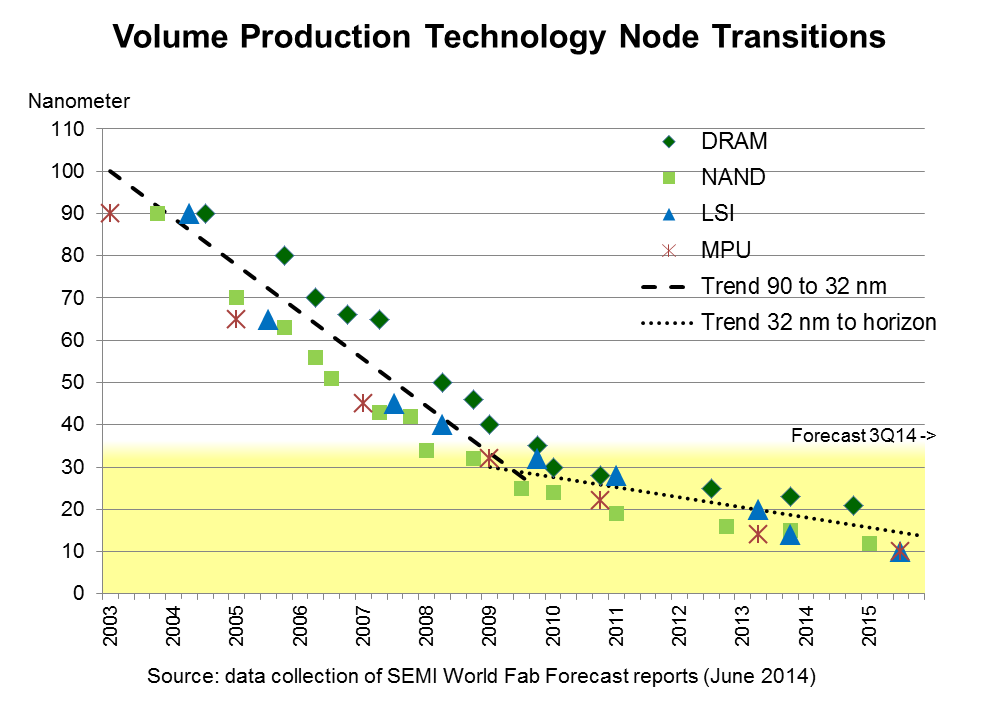

32nmを境にテクノロジノードの移行ペースが鈍化

SEMI市場調査統計グループ クリスチャン・ディーゼルドルフ、クラーク・ツェン

携帯機器の高機能化が進み、モバイル市場が力強い成長を見せる中、最先端の半導体デバイスにはパフォーマンスを犠牲にせず消費電力を削減することが強く求められています。32nmノード以降、大きな問題となっているのがウェーハ当たりのコスト高騰です。微細化には多くのメリットがありますが、その中でコストメリットだけが薄れているケースが増えており、テクノロジノードを微細化さえすれば量産コストが削減されるという利点は消えつつあります。このことは、長年ムーアの法則のペースに従ってきた業界にとって、非常に広く深い意味を含んでいます。

先端テクノロジノードでコストが高騰しているのは、その複雑さに原因があります。複雑さを押し上げている要因としては、デバイスに集積される新しい材料の数が増えていること、プロセス工程が増えていること(特にトランジスタのエンジニアリング)、そしてリソグラフィで多重パターニングが必要になること、などがあります。一部の量産ファブが新しいテクノロジノードでの量産開始に手間取っているのも、これらの要因が関係していると考えられます。そして今回、量産ファブにおける先端テクノロジノードへの移行ペースが明らかに鈍化していることが初めてデータとして示されました。

SEMI World Fab Forecastは、新しいテクノロジノードがR&D、パイロットファブを経て量産ファブに導入される時期を追跡しています。過去10年のデータを見てみると、32nmテクノロジノードを境に量産開始の時期が遅れていることが最近のデータから明らかになっています。

このデータは、量産ファブが新しいテクノロジノードで生産可能になった時期を各社の発表に基づいて追跡しています(「量産」の定義は各社で異なります)。2013年末のSEMI World Fab Forecastを見ると、16/14nmノードの生産能力を持つ量産ファブの数が7、25/19nmノードは25、32/28nmノードは22となっています。

MPUなど、製品の種類によっては2年サイクルで新しいテクノロジノードを導入している場合もありますが、それ以外の製品ではサイクルが長期化しており、その傾向は特にメモリで顕著です。2011~2012年に32/28nmノードから移行して以来、量産開始までの期間が延びているように見えます。

今後の方向性

新しいテクノロジノードへの移行ペースが鈍化しているという認識に立ち、業界では今後の方向性に関する議論が盛んになっています。特にICメーカーでは、従来のリソグラフィおよびウェーハサイズのスケーリングとは違ったアプローチで、トランジスタの密度と性能を引き上げながらコスト削減のペースを取り戻そうという動きが活発になっています。

例えばメモリの場合、2次元で微細化を継続することが次第に厳しくなってきたため、多くのメモリメーカーが3次元(3D)技術に注目するようになっています。しかし3D NANDへの移行には2次元の微細化よりも時間がかかり、コストも極端に上昇します。また、現在の3D NANDデバイスは最先端の2D NANDデバイスに比べ加工寸法も大きくなっています。

例えばSandiskのBiCS(Bit Cost Scaling)では、3Dへの移行には約3~4倍の装置が必要で、クリーンルームも4倍以上のスペースが必要、そして時間も2~3倍かかるとされています。また、Micronは第1世代3Dへの移行にかかるウェーハ当たりのコストは20nmへの移行コストの約2倍と見積もっています。

Micronは3Dの市場が2015年後半に立ち上がると予測しており、Sandiskは2016年にBiCSの量産を計画しています。Samsungは2013年半ばにVNAND(24層)の量産立ち上げを開始しています。

このほか、課題の山積する最先端プロセスノードとは別の方法でデバイスの高性能化を継続する試みとして、Micronが2013年にデモを行ったHMC(Hybrid Memory Cube)など、3Dパッケージ技術に関するソリューションも多くの企業で研究が進められています。

メモリ企業にとっての「3Dの次」

一部のメモリメーカーは、3次元構造の抵抗変化型メモリReRAMで、10nm以下の微細化および新しい製品を実現しようとしています。また、PCM(相変化メモリ)アプローチに基づくデバイス開発を継続しているメーカーもあります。

ここに示したのはごく一例ですが、ムーアの法則のペースを維持するために、3D以外の多くの分野でさまざまなアプローチによる技術革新が進行しています。先端ノードが技術的にもビジネス的にも多くの課題を抱えていることをひとつの契機として、これまで長年にわたって半導体業界の常識となっていたトランジスタ当たりのコストの一貫した削減、そして電子システムの性能と機能の向上を、新しい材料および基板ソリューション、新しいアーキテクチャ、新しいプロセス技術、新しいパッケージング手法で実現しようという動きが活発になっています。

SEMI World Fab Forecastレポート

SEMI World Fab Forecastは、ボトムアップ手法を用いて、各ファブの設備投資、生産能力、テクノロジ、および製品に関する概要と詳細分析を提供します。さらに、データベースでは18カ月先までの四半期ごとの予測も提供します。レポートが提供するこうしたデータは、半導体製造の2014年~2015年を見通し、建設プロジェクト、ファブ設備、テクノロジレベル、および製品に関する設備投資の詳細を把握するためにも有益です。

SEMIの世界半導体製造装置市場統計(WWSEMS)のデータは、前工程および後工程の新品の製造装置のみを調査対象としたものです。SEMI World Fab Forecastおよび関連するファブデータベースレポートは、前工程に限定した、新品、中古、または内製の装置を含むすべての製造装置を調査対象としたものです。

SEMIファブデータベースの詳細については、

www.semi.org/MarketInfo/FabDatabaseおよびwww.youtube.com/user/SEMImktstatsをご覧ください。

(初出 SEMI Global Update 2014年7月号)