2019年7月16日

昨年後半からブレーキがかかった半導体業界とそのサプライチェーンですが、現在、誰もがその回復へ転じる潮目を判断する情報を求めているといえるでしょう。7月10日からサンフランシスコで開催されたSEMICON WestでSEMIが発表した製造装置市場の予測は、現在進行している市場の下降局面が、昨年末に考えられていたよりも厳しいものになったことを示しています。2019年(暦年)の製造装置市場は、昨年12月の時点では前年比4%減と予測されていましたが、今回の発表で18%の減少と14ポイントの下方修正となりました。しかし、2020年が回復の年になる予測に変わりありません。

半導体市場の状況

WSTSの発表によると、2019年の1-5月の半導体の世界販売額は、前年同期比で約14%減となりました。これまでSEMIは、この下降トレンドが今年前半でほぼ終息し、次第に上昇に転じると考えていました。しかし、以下のような状況で逆風は今年後半も吹き続けるようです。

- 2019年前半の需要は予測を下回り、これに対する供給量の調整が不十分であったため在庫状況が悪化し、通常の水準に戻るのは2019年末となる恐れがあります。

- ハイエンドのスマートフォン需要は年後半も厳しくなりそうで、米国規制対象となったファーウェイも調達は慎重でしょう。

- インテルのCPU不足が長引き、PC需要に影響を及ぼしています。

- 自動車および製造業からの需要も慎重です。

- メモリー需要は2019年後半も厳しさが続くでしょう。アップルや中国メーカーのモバイルDRAM需要の軟化、サーバーDRAM需要は見通し不透明(顧客在庫は正常化)、DRAM価格のさらなる下落(2019年第3四半期には10%台半ばの下落、第4四半期にも価格圧力は軽減するも継続)が見込まれます。

- 2019年のリスクとしては米中貿易摩擦に加え、新たに日韓の貿易問題があります。

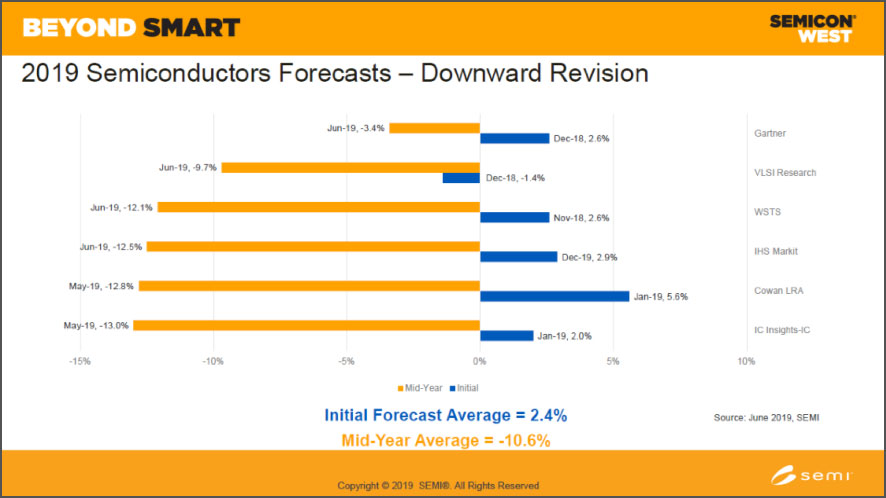

主要調査機関も、今年5月~6月に一斉に2019年の半導体市場予測を下方修正しており、その成長予測の平均値*は、昨年末の+2.4%から-10.6%へと引き下がりました。2020年については、各機関の成長予測の平均値は7.8%と、プラス成長の回復がコンセンサスとなっています。(*Gartner、VLSI Research、WSTS、HIS Markit、Cowan LRA、IC Insightsの6機関の予測の平均値)

図1:2019年各機関の半導体予測

設備投資動向

半導体市場の足元での状況悪化は、当然ながら半導体メーカーの設備投資意欲を減退させています。しかしシリコンウェーハの出荷量は同時期(2019年1-5月)に3%しか減少していません。つまり量的需要は抑制されているものの、大きく落ちてはおらず、メモリー価格の下落が半導体販売額縮小の第一の要因となっていることが考えられます。

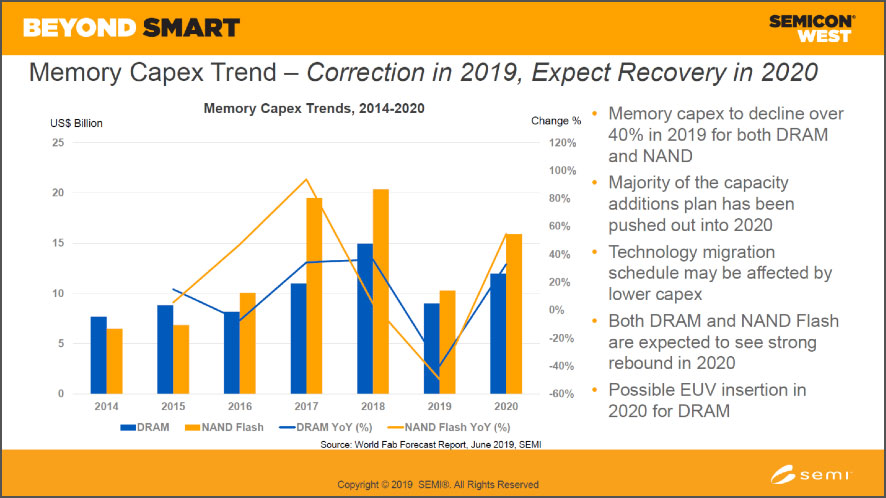

従ってSEMIのWorld Fab Forecastレポートによると、メモリーの設備投資は、DRAMとNANDフラッシュのいずれもが、2019年に前年比40%以上の縮小をする見込みです。2019年に見送られた投資計画は2020年になると再開され、DRAMもNANDフラッシュも2020年になると旺盛な投資がされると考えられます。

図2:メモリーの設備投資トレンド

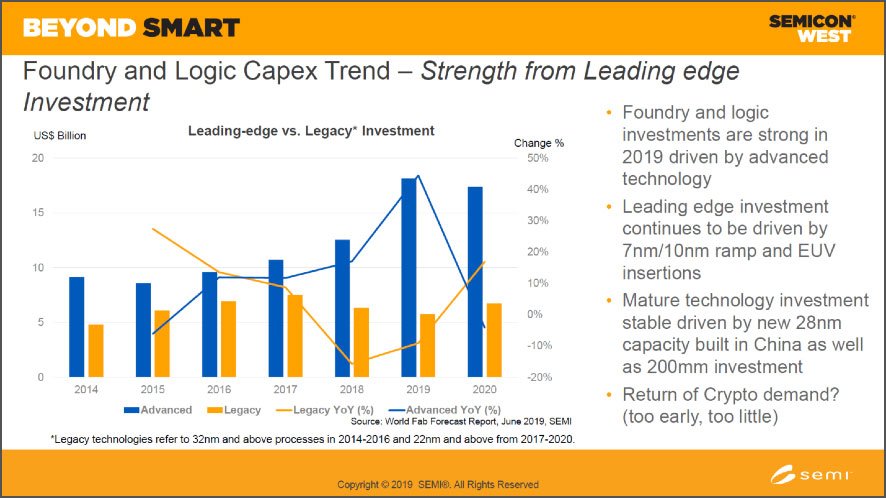

一方のファウンドリー、ロジックのセクターは、2019年も設備投資が順調です。投資増は22nm未満の先端設備に見られることを、World Fab Forecastレポートは示していますが(図3)、特に10nm以下の微細領域の投資が中心となります。レガシー領域についても、2020年になると中国での投資が活発化することが予測されます。

図3 : ファウンドリーとロジックの設備投資トレンド

2020年の装置市場は2017年を超える史上2番目の水準へ回復

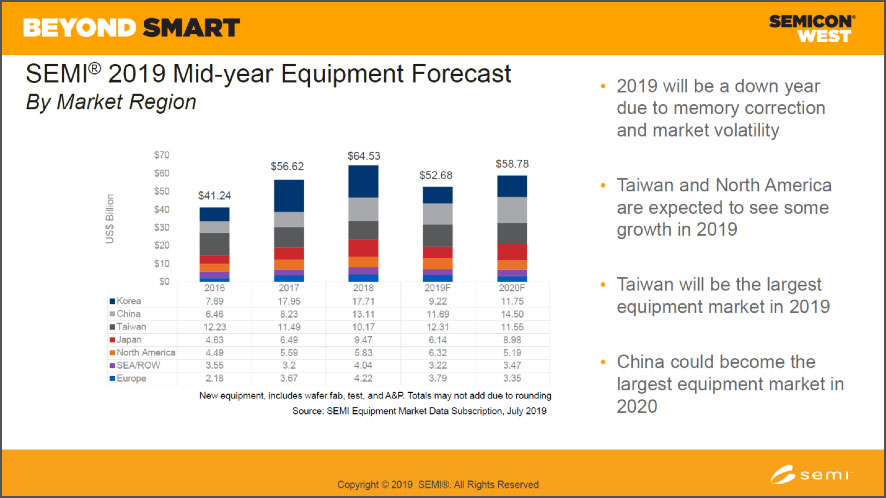

以上に概略を説明したように、半導体製造装置市場をとりまく状況は、これまで考えていた以上に長期化しており、SEMIはこの度の予測を昨年末の予測から下方修正することになりました。2019年は前年比18%減の527億ドルとなります。また、2020年は回復をするものの、2018年の水準には達しない見込みです。

図4 : 半導体設備投資予測

しかし、これらの数字を歴史的に見ると、2019年は依然として高水準であり、予測されているトータル金額を上回ったのは、2017年の566億ドルと2018年の621億ドルの2年だけです。また、2020年に予測される588億ドルは、2018年の史上最高額につぐ市場規模となります。あまりにも素晴らしかった過去2年間の成長の輝きの後では、今回の成長範囲での市場動向には陰りを感じるかもしれませんが、実際には高水準の中での浮き沈みということができるでしょう。

地域市場を見ると、各地域のメモリーあるいはファウンドリー/ロジックに対する依存度で明暗がわかれています。2019年にプラス成長をするのは、台湾と北米の2地域だけで、その他の地域での装置販売額はいずれも減少するでしょう。減少率では、韓国が△48%と最も大きく、日本の△35%、東南アジアの△20%がこれに続きます。その結果、台湾が世界最大の装置市場に復帰し、中国が第2位、韓国は第3位となることが予測されます。

2020年の地域市場の動向は、メモリーセクターでの投資回復の結果、日本が46%という最大の増加率となり、韓国の27%、中国の24%がこれにつづくでしょう。また、2019年にプラス成長が見込まれる台湾と北米は、いずれも2020年はマイナス成長へと転じ、結果として中国が台湾を抜いて初めて世界最大の装置市場になると考えられます。

しかし、この予測に対する最大のリスク要因は地政学的な影響であり、米中の貿易摩擦、さらには新たに発生した半導体材料を含む日韓貿易問題が今後どのような展開を見せるか、予断をゆるさない状況です。

SEMIジャパンは、中国問題の実際を明らかにする目的で8月22日にSEMIマーケットアップデート(http://www1.semi.org/jp/semi-market-update-19)を開催します。SEMI Chinaのプレジデント、中国問題の学会の権威者、そして業界アナリストが提供する本問題に対する知見と洞察が、皆様のビジネス判断の助けになることを願っております。