글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI의 최신 “반도체 장비시장통계 보고서(Worldwide Semiconductor Equipment Market Statistics, WWSEMS)”에 따르면, 2023년 글로벌 반도체 장비 지출액은 역대 최고치인 2022년의 1,076억달러에서 1.3% 하락한 1,063억달러로 나타났다.

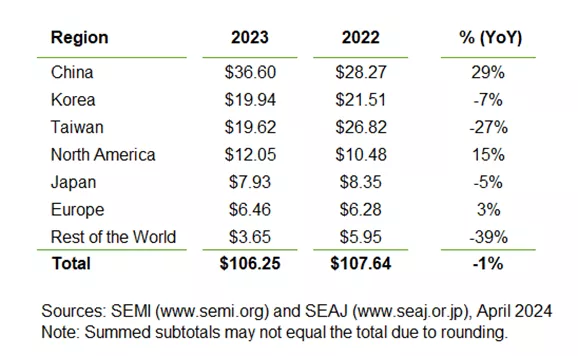

2023년 최대 반도체 장비 지출 국가인 중국, 한국, 그리고 대만은 전체 지출액 중 72%를 차지했으며, 그 중에서도 중국이 가장 큰 규모인 것으로 나타났다. 2023년 중국의 반도체 장비 투자액은 2022년 대비 29% 증가하여 366억달러에 도달했다. 두 번째로 큰 장비 시장인 한국의 2023년 장비 투자액은 수요 약세와 메모리 시장의 재고조정으로 인해 7% 떨어진 199억달러로 나타났다. 4년 연속 성장세였던 대만은 27% 하락한 196억달러를 기록했다.

북미 반도체 장비 투자액은 미국 칩스법의 영향으로 15% 올랐고, 유럽은 3% 증가를 보였다. 일본과 기타 지역에 대한 반도체 장비 지출액은 전년 동기 대비 각각 5%, 29% 감소했다.

SEMI의 CEO인 아짓 마노차는 “작년 글로벌 장비 매출이 약간의 하락이 있었음에도 불구하고, 반도체 산업은 주요 지역들 내 성장을 촉진하는 전략적 투자로 인해 강세를 유지할 것이다.” 고 말하며 “특히, 2023년은 대부분의 산업 관계자들이 예상한 것보다 양호한 것으로 나타났다.”고 밝혔다.

부문별로 보면 2023년 웨이퍼 장비의 지출액은 1% 성장한 한편, 기타 전공정 부문 지출액은 10% 증가했다. 2022년 약세였던 패키징 및 어셈블리 장비 지출액은 2023년 30% 하락하였으며 테스트 장비 지출액 또한 17% 감소했다.

SEMI 및 일본 반도체 장비협회(SEAJ)의 데이터를 통해 작성된 이번 보고서에 따르면 지역별 연간 매출액(억달러) 및 전년 동기 대비 성장률은 아래와 같다.

이번 발표에 인용된 SEMI의 반도체 장비시장통계 보고서(Worldwide Semiconductor Equipment Market Statistics, WWSEMS)는 전 세계 반도체 장비 산업의 월별 매출액을 요약한 리포트로 웨이퍼 가공, 조립 및 패키징, 테스트 및 기타 전공정 분야(마스크/레티클 제조, 웨이퍼 제조, 팹 설비 장비)를 포함한다. 리포트와 관련한 자세한 내용은 SEMI 홈페이지에서 확인할 수 있다.