2010年半導體晶圓廠 產能成長8% 2011年晶圓廠總支出預計增加18%

資料來源:SEMI產業研中心 / Christian Gregor Dieseldorff(2010/12)

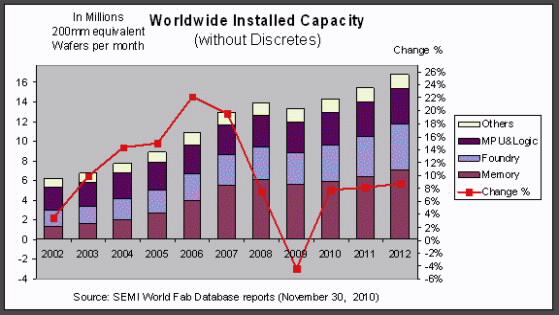

根據最新一期的SEMI World Fab Forecast預測,經歷了2009年-4.4%的負成長陰霾之後,2010半導體廠裝機產能可望有8%的年成長,2011年也在8%以上,而進入到2012年時將能夠達到9%的成長。本預測是根據公開的產能擴充計畫,同時以各公司投資需求作為分析的依據。

圖一:全球裝機產能(未包括離散元件)

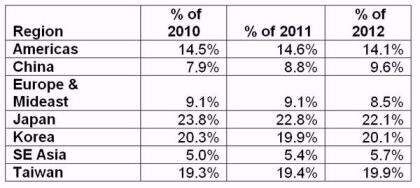

以各地區產能分佈而論,World Fab Forecast數據顯示日本仍然居於領導地位,占有全球23%的市場,韓國跟台灣緊追其後,各有約20%的市場。預測未來幾年,日本產能的佔有率將略微下滑,但台灣以及韓國將會持續穩定成長。詳見表一:

表一: 全球各地區產能分佈(未包括離散元件)

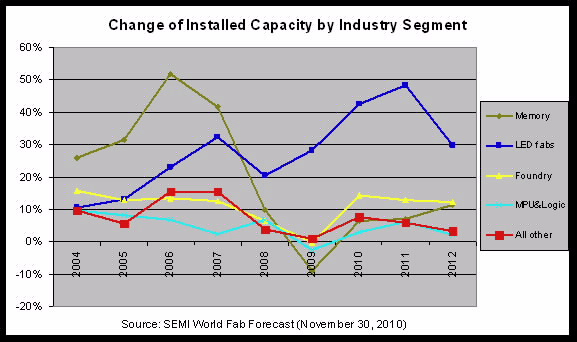

如果比較各個產業區塊自2004年來產能的成長,可以看到LED的表現最為亮眼(圖二),過去六年來都能維持兩位數成長。另外值得注意的是,在2008年以前,記憶體產能獨領風騷,年成長率總在晶圓代工的兩倍以上;在經歷金融風暴之後,記憶體相關產能可望從谷底復活,估計2012年的成長可達到與晶圓代工相同水準。未來,晶圓代工的實際成長率可望高於圖中所顯示,因為一些大廠像TSMC等都嗅到了強勁的需求,而有進一步擴充產能的計畫。

圖二:不同產業區塊裝機產能變化情形

半導體廠總費用和設備花費都將上升

SEMI預估2011年半導體晶圓廠總投資可望增加18.3%,主要是因為製程技術持續升級、以及新產能的建置,SEMI估計2012年晶圓廠支出仍會有9.5%的成長,尤其是在記憶體、晶圓代工和微處理器區塊。雖然建廠支出呈現下降,但是明年設備支出可望成長23%,總金額將達到400億美元(前段晶圓廠支出,包含分離元件,以及各種新、舊設備)。這個數字甚至超越了2007年的水準,也將創下SEMI World Fab數據資料的歷史紀錄;如表二所示:

表二:半導體廠興建和前段製程總支出(包括離散元件)

如果不計分離元件,明年設備花費將有23.6%的成長,金額達375億美元;見表三。

表三:半導體廠不含離散元件的設備費用

回顧2010年,記憶體是今年半導體設備支出成長最快的市場,晶圓代工則排名第二;但是預計明年,晶圓代工的設備支出將會有高達30%的成長,而記憶體只有20%。居第三位的是微處理器;雖然今年有33%的成長,2011年將只有約15%,但是2012年又能夠有30%的成長。

新廠建案

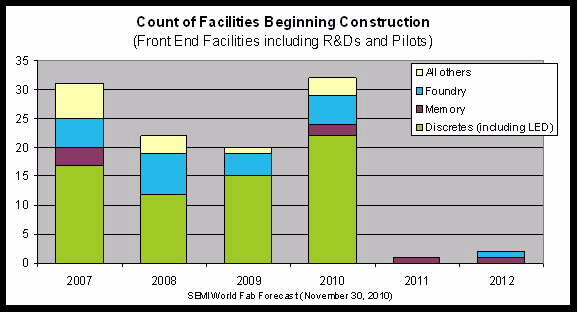

2011年擴建新廠的支出將減少11%;目前預估2012年可能持續下滑,前景仍不明確,如表二所示。不過,未來兩年間應該會有更多的LED新廠建案宣佈;過去從2007到2010年,每年至少有12件擴建案,像今年就有22件案子開工!如圖三所示

圖三:不同產業區塊新廠建案

今年有2座記憶體和5座晶圓代工廠開工,還有2家邏輯元件/微處理器廠,以及22家分離元件廠(其中21家是LED廠,這些新的LED廠超過半數是在中國。)

在技術與產能投資方面,雖然部份半導體廠同時進行擴建計畫和技術升級,但是產能與技術升級的成長力道卻大不相同。在2009年間,因技術升級所需的設備費用增加了60%,但是投資在產能擴充的經費卻減少了59%。而在今年,各項擴建計畫得到了兩倍的經費,技術升級所需的支出也上升了60%。預測2011年,新技術設備花費仍將維持60%以上的穩定成長,但是產能擴充的腳步卻會放慢許多,只會有9%的成長。

展望未來

若不考慮LED新廠的話,2011和2012年的半導體廠興建計畫驟減,目前的重點都放在技術升級和持續加強利用現有設備;而一座新晶圓廠從計畫到順利上線也需要18到24個月,以目前新廠的投資數量來看,兩年後恐怕會出現產能不足的情形,記憶體領域尤其需要注意;回顧2006年時,幾乎每個月都有新廠建案宣佈,但是歷經了金融風暴,情況就不一樣了。

許多公司仍在猶豫、觀望之中,不曉得市場是否會真的穩定下來。NAND記憶體是成長迅猛的領域,市場上推陳出新的電子裝置與應用終究會喚起大眾需求;無可避免的低價競爭勢必加速刺激市場。就在2008年稍早,Sandisk的前任CEO Eli Hararih才說:「2011年底前需要有六座新廠來充份供應未來NAND的需求。」如今,新廠在何方?計畫趕不上變化─產業所面臨的是一個更靈活多變的動態環境。

SEMI「ISS產業策略高峰論壇」勾勒半導體產業趨勢

SEMI即將於2011年1月9-12日在美國加州半月灣舉行的「ISS (Industry Strategy Symposium) 產業策略高峰論壇」,將從「資本配置效率」的角度,由Micron總裁Mark Durcan專題演講揭開序幕,並邀集JP Morgan、IC Insights、International Business Strategies、Gartner、GLOBALFOUNDRIES、ST Ericsson、Semico Research、Intel Corporation等全球20位產業頂尖代表公司高階主管與經濟學家們,針對半導體和PV及LED等新興市場趨勢與總體經濟情勢分享觀察,提供產業領導人策略規劃上的另類思考。立即把握三天與全球150位產業領袖深入交流的機會! 同時報名於1月12-14日舉辦的「SMC (Strategic Materials Conference) 策略材料論壇」,報名費更加優惠。

ISS產業策略高峰論壇:2011年1月9-12日 (網站:www.semi.org/iss)

SMC策略材料論壇:2011年1月12-14日 (網站:www.semi.org/smc)

相關問題或報名請洽:SEMI吳小姐 /TEL : 03.573.3399 ext. 227/E-mail : mwu@semi.org。