減速之中,我們學到了什麼?

借鏡TFT LCD產業, 剖析PV產業致勝關鍵

文: DisplaySearch創辦人、Young Market Research總裁--Ross Young (2009.07)

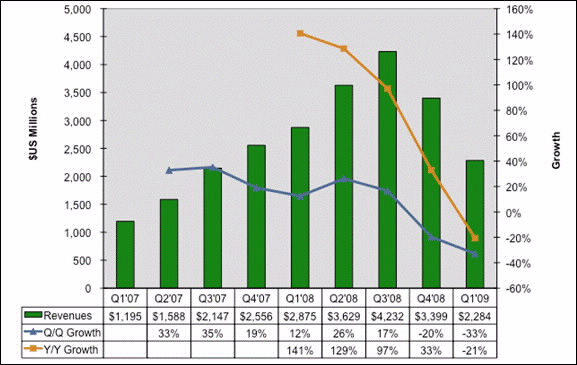

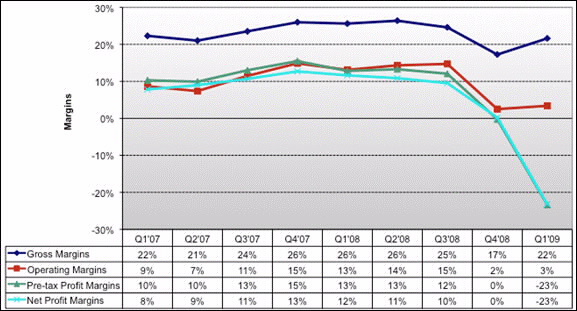

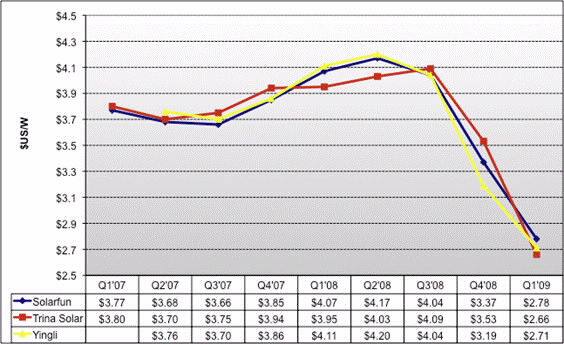

受惠西班牙關稅優惠計畫,提供發電廠營運商優厚的利潤,使得需求激增,從2007第一季到2008年第三季,太陽能電池製造商度過了一段好光景──營收大增(見圖一)、毛利高達兩位數(見圖二),價格也向上攀升(見圖三)。

圖一Q1’07 – Q1’09 17家公開發行之太陽能電池製造商營收

包含Canadian Solar、中電光伏、Energy Conversion Devices、德國Ersol Solar、益通、長青太陽能、First Solar、昱晶能源、晶澳太陽能、茂迪、Q-Cells、林洋新能源、Sunpower、善騰太陽能源、Sunways、天合光能及天威英利。

資料來源:YMR太陽能電池供應商財務分析資料與報告。

圖二 Q1’07 – Q1’09 17家公開發行之太陽能電池製造商毛利

資料來源:YMR太陽能電池供應商財務分析資料與報告

圖三 Q1’07 – Q1’09太陽能模組ASPs

資料來源:YMR太陽能電池供應商財務分析資料與報告

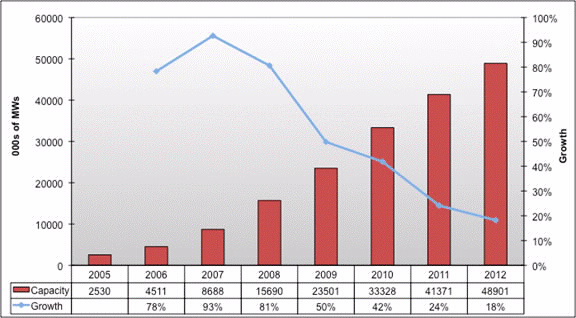

獲利良好、市場需求強勁,各國又紛傳提高再生能源的補貼計畫,現有太陽能電池製造商大幅擴張產能,同時,雄心壯志的廠商前仆後繼,使得太陽能電池產能於2007年暴增93%,2008再增加81% (如圖四),競爭廠商也激增超過210家。

圖四 2005-2012年太陽能電池產能

資料來源:YMR 太陽能電池產能、出貨及企業獲利資料與報告

根據YMR《太陽能電池產能、出貨及企業獲利資料與報告》指出,晶矽技術(c-Si)主宰市場,佔2007年出貨量的91%、2008年佔87%。但由於供需吃緊導製矽價上揚,矽供應商樂於賺取更高毛利,與太陽能電池供應商如出一轍,現有業者擴充產能之際,又有許多業者帶著野心勃勃的產能計畫大舉入市。

大多數太陽能新進企業選擇專注於薄膜技術,尤其是非晶矽(a-Si)和銅銦鎵硒化物(CIGS)這些不受高矽價束縛的技術。根據上列資料,現有100家廠商挹注於薄膜技術。由First Solar製造的另一種薄膜技術CdTe成為低成本的領導者,搶佔成長快速的公用事業市場並預期於2009年成為市場龍頭。因此,許多a-Si和CIGS廠商都想複製First Solar的成功。

市場的轉捩點──2008年第四季

在2008年第三季看似前景一片光明的太陽能市場,卻在第四季烏雲罩頂,2009年第一季更加惡化,讓太陽能電池製造商面臨重大的挑戰與課題。

2008年第四季究竟發生了什麼事?

1. 西班牙中止關稅補助計畫可能是最大的陰霾。

西班牙政府啟始計畫時,預估在2010年前可再生能源佔總能源需求的30%,而實際太陽能裝置的成長竟超越預期,使得西班牙政府在2008年第三季就停止無上限的補助計畫,改以500MWs為上限的計畫取而代之。但當時太陽能模組已塞滿通路,往西班牙的銷路頓時停止。西班牙佔全球2008年市場的35%,成長了350%,這個消息猶如晴天霹靂。

2. 金融風暴令全球經濟跌入谷底,遏止了挹注太陽能計畫的資金,商業及公用事業裝置明顯受到影響。

3. 2008年第四季10家企業報告太陽能電池出貨量比上季減少20%。雖然2008年第四季需求銳減,公開發行的製造商產能卻激增26%,造成價格大跌。在圖3中,前15大廠商中的三家價格下跌了14%至21%。

2009年第一季更是雪上加霜:

1. 預期在2009年成為光電產業最大區域的德國冬季氣候異常,大雪阻礙了太陽能裝置。

2. 信貸依舊緊縮。

3. 價格變動快速,買家坐待第二季出現更低價格。

4. 美國大量刺激方案,如聯邦建築及商業太陽能裝置貸款,實際釋出的腳步較預期緩慢。

5. 許多廠商來不及縮減產能導致存貨增加,同時因矽與晶片價格崩跌而產生了高昂的庫存呆帳。

利空不斷造成:

1. 10大公開發行的太陽能電池產業的季出貨量比上季下跌25%,比去年下跌6%。

2. 圖三中的廠商報價以15%~25%的速度崩落

3. 矽和晶矽模組價格暴跌,加上第一太陽能武藝高強,使得93家a-Si和CIGS

製造商和供應商經營之路更加崎嶇。預估這些廠商將佔總產能的17%,但僅佔2009年出貨量的9%。看來市場的合併風會吹上好一陣子。

1. 17家公開發行之電池製造商的營收較上季下跌33%、較去年下跌21%,其中虧損家數從2008的7家,到2009年第一季增為12家。

2. 許多企業還未意識到巨變臨頭,他們依然將獲利再投資以增加產能、購併上下游,使得他們的現金和資產淨值暴跌。

3. 從08年第三季至09年第一季,他們的現金和短期投資下滑20%,資產淨值下跌4%而負債增加6%;平均資產負債比從55%提高到61%。

4. 預期價格再下跌10_15%,獲利及流動性存在風險,竟有一些企業決定在此時提升額外資本。事實上,2009年第一季毛利下滑至-23%可歸咎於Q-Cells賤售持股與REC垂直整合,造成超過5億美元的虧損。

我們學到什麼教訓?

對於像PV產業價格彈性產品的市場,瞭解如何在周期性環境成功經營至為重要。筆者創立經營一流顯示器市調機構達12年,認為TFT LCD可為周期性產業殷鑑:

1. 謹慎管理庫存

不同於DRAM,TFT LCD受資本高、原物料成本高雙面箝制,當面板價格下跌卻持有高價零件足以讓廠商血流成河。現在我們也看到光電產品價格崩落,許多廠商為打消庫存認列損失。幸而一些廠商展現他們能管理庫存的能力,一些廠商趁2009年第一季矽/晶圓價格下跌速度快於電池/模組時提高毛利。

2. 謹慎管理周期性

TFT LCD產業的「水晶周期」通常可持續18個月,但近來已經加速。這是受到強勁需求、價格上揚的激勵,而帶動更高的獲利及大量投資擴增產能。然而,高價遏止了需求,新的產能空置直到以降價提升利用率。面板產業受創於領導廠商的產能競賽,玻璃尺寸及晶圓廠產能一座高於一座導致產能遽增。太陽能產業應該明智避免產能大戰並創造需求,追求利潤的成長比達成產能目標更為重要。若能在有需求時增加產能,就能創造需求而非追求產能目標,以避免落入衝擊TFT LCD產業的價格周期。

3. 邁向垂直整合

透過垂直整合可能是更有效管理庫存和周期的最佳途徑。在面板產業中,自製零組件並銷售終端產品的廠商與非整合型廠商的庫存量差異甚巨。加快回應需求,透過供應鏈能達到精簡存貨,並能使採購更有彈性。舉例來說,在市況佳時,垂直整合的電視製造商可向外採購低階面板,對內外銷售高價面板;當市況不佳,可轉為庫存,削弱面板的競爭。光電產業亦有類似機會,舉例來說,矽供應商龍頭REC將內部消耗量從08年第三季的64%,在09年第一季提升至82%。大多數PV供應商已併購上下游,以加強控制存貨,期望這個趨勢能夠持續。

4. 補貼市場是不可預期的

當政府介入往往令成長難以預估。就像西班牙的例子,一個政府計畫卻因太過成功而被取消。計畫也可能因人員配置或經費問題而延遲展開;就算計畫展開,人員、經費、許可等等的延遲也都可能減緩進展。

5. 難以扳倒的巨人

在平面顯示器產業過去20年的歲月中,至少有10種不同的科技宣稱能比TFT LCD成本更低、效能更佳,卻沒有一種能夠取而代之,原因在於:

- • 早期市場願意支付高價並帶動量能,像是筆記型電腦。

- • 大型公共建設往往在成本和效能方面創新。

- • 高資本支出一旦投入就能被利用

6. 晶矽不但受惠於補貼市場使得價格降低、銷量增加,加上發展中的基礎建設創新與適度的高資本支出,其地位與TFT LCD相似,因此,不要低估對它對a-Si和CIGS製造商的挑戰。

7. 現金才是王道:一些PV廠商已經學到景況佳時最好提高資金部位,如同在股票市場中,資金越雄厚的企業通常股價也更高。

總結

2008年第四季光電市場遭烏雲蔽日,而且可能持續大半個2009年,此間尚有許多課題要學習以迎接2010年的曙光。市場將隨成本與售價的降低、申請裝置增加,同時越來越多國家擴張太陽能激勵方案以達到再生能源的目標。

SEMI提供YMR的太陽能電池產能、出貨量及企業簡介資料與報告,以及太陽能電池財務分析資料與報告,詳情請見SEMI Store。