太陽能光電供應鏈風向球:

第二季營收觸底反彈,利潤持續走跌;第三季積極期待中國廠商文:Young Market Research總裁Ross Young (2009/10)

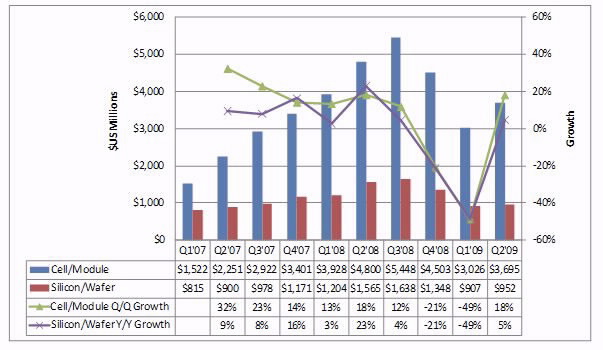

太陽能光電供應商整體營收自2008年第三季一路下滑至2009年第一季後,在2009年第二季出現反彈。展望2009年第三季,力道可期,成本和售價也將持續降低,但個別公司的收益仍依屬性區塊和地區別而有所差異。從圖一可以見到,多晶矽、晶圓、電池、模組各供應鏈中公開發行公司的營收總合達到47億美元,單季成長18%,但較去年度減少27%。圖一:Q1’07 – Q2’09 25家公開發行太陽能光電供應商之營收

多晶矽/晶圓原料 vs. 電池/模組設備供應商

如果我們將供應商市場按多晶矽/晶圓原料和電池/模組設備劃分,如圖二所示,就可以發現設備方面的復甦力道比原料部分來得強勁。差異來自兩方面:多晶矽供過於求,導致價格下跌;同時,電池/模組價格跌幅則相對較小,因此製造商可以坐擁超額的多晶矽和晶圓庫存。

圖二:Q1’07 – Q2’09供應商屬性與營收

地區性差異

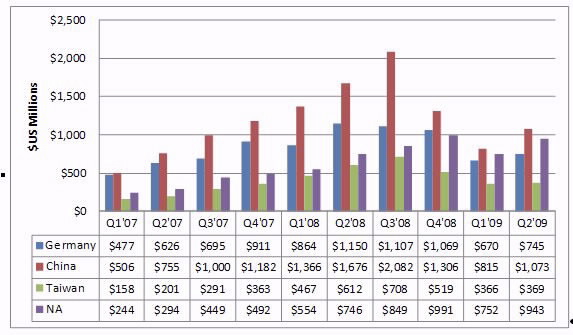

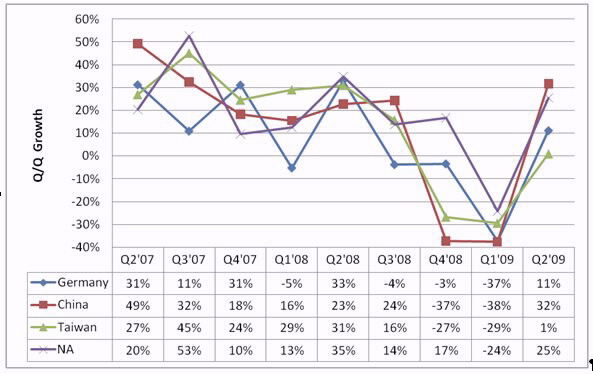

不同地區的市場表現也相當不同;媒體尤其高度關注中國和德國之間的競爭。圖三和圖四比較了各國電池/模組設備供應商的營收狀況,我們可以看出:

- 北美的表現最為亮眼,這都要歸功於太陽能電池製造大廠第一太陽能公司(First Solar)的成本領導,提升產能利用率,迅速增加產能。相較於其他地區,北美地區從2008年第三季到2009年第二季在過去一年間,營收整整增加了11%,並在2009年第二季單季大幅成長25%。

- 中國從2008年第三季到2009年第一季的營收經歷了高達61%的衰退,卻也在2009年第二季創下32%高成長的佳績,但仍比2008年第三季的最高水準下降了48%。

- 德國從2008年第三季到2009年第一季的營收下滑了有39%, 但在2009年第二季出現11%的單季成長;雖然仍較2008年第三季減少33%,情況卻是優於中國同業。

- 台灣在2009年第二季經歷了僅僅1%的最小幅度成長。和對岸中國同業一樣的是,營收也較2008年第三季的最高水準下降了48%。在此期間,台灣業者專注發展電池業務,品牌力無法與積極強化垂直整合能力的世界主要業者相比,因此成長力道略有不足。

圖三:Q1’07 – Q2’09各國電池/模組設備供應商之營收(依公司總部所在國家)

圖四:Q2’07 – Q2’09各國電池/模組設備供應商之營收成長(依公司總部所在國家)

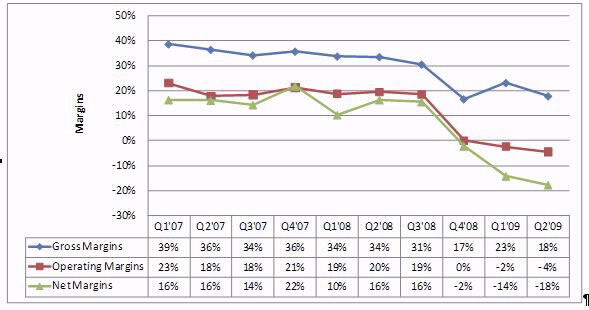

整體利潤持續走跌

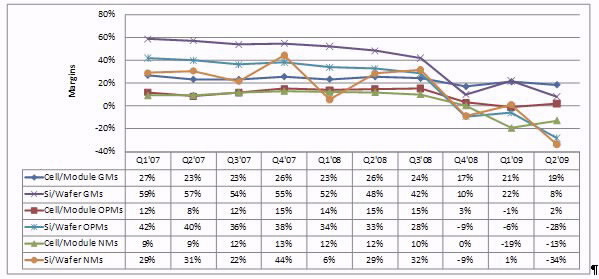

圖五顯示過去兩年間利潤率的變化,今年前兩季以來利潤因價格不振而持續下降,需求前景黯淡更讓多晶矽/晶圓製造商難以消化高價購入的存貨。部分公司則是因為簽下長期固定價格合約,加上出貨量減少的影響,也無法即時受惠於暴跌的多晶矽現貨價格。

圖五:Q1’07 – Q2’09太陽能光電供應商利潤率

如果我們將供應商市場按多晶矽/晶圓原料和電池/模組設備劃分,如圖六所示,可以看到進入2009年第二季,也是設備廠商的表現比原料部分來得出色。毛利方面的差異主要來自中國晶圓供應商大量打銷存貨;中國賽維LDK太陽能公司處理了高價的多晶矽庫存,中國昱輝陽光能源公司(ReneSola)也在2009年第一季處理掉了大量存貨。電池/模組設備製造商同樣打銷了他們的庫存,只是沒有像晶圓製造商一般惹人注目。賽維LDK和昱輝陽光開始自行生產多晶矽,因此對多晶矽供貨市場的影響力將逐漸減小;這個決定的時機點確實不算好,賽維LDK就已經表示,自行生產的低變現性恐怕會讓成本高過現貨市場價格。

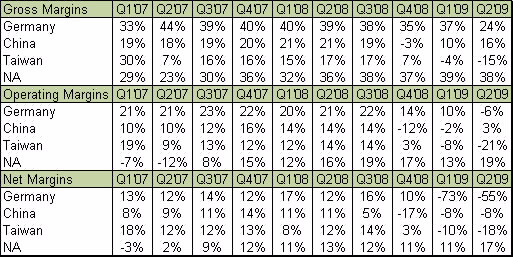

表一列出世界主要供應商各季毛利、營利和淨利,我們可以進一步分析產業現況如下:

- 北美地區在第一太陽能領軍之下,交出了優於同業的成績單,也是在2009年第二季毛利有所改善的唯一地區。

- 德國拿到第二名,毛利24%,但因全球太陽能電池龍頭Q-Cells公司電池和晶圓存貨貶值與認列損失影響,營利轉為赤字。 Q-Cells和另一家電池製造商Bosch Solar都出現負的營利,這個現象凸顯專業電池廠商不受市場青睞的問題,他們面臨的困境是,垂直整合型廠商終端市場的能見度較高,而且更能有效管理成本結構。德國廠商的淨利表現最差,這是受到Q-Cells公司出脫其持有的三億美元挪威太陽能矽晶圓大廠REC公司股份,出售所得和帳面價值相差的影響。

- 中國業者的毛利從10%進步到16%,營利轉為正值,但因林洋新能源(Solarfun)打銷存貨以及電池廠天威英利清償債務和衍生性金融商品損失,淨利連續兩季維持在-8%。

- 台灣供應商在2009年連續兩季敬陪末座,原因正是前面說的專業電池廠商不受市場青睞的問題,只有茂迪在第一季達成損益兩平。

圖六:Q1’07 – Q2’09多晶矽/晶圓原料和電池/模組設備之毛利、營利與淨利率

表一:Q1’07 – Q2’09各國電池/模組設備之毛利、營利與淨利率

展望市場,低成本/高利潤才是王道

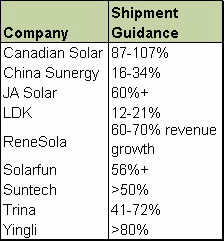

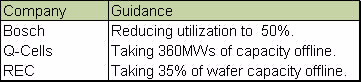

2009年第三季將一如以往也是旺季,第四季更因美國和中國市場成長而看旺。一部分製造商特別看好今年第三季,因為許多上半年的事業計畫因期待價格持續下跌而推遲,但年底前必須完成,以免預算刪減,或是政府降低來年電力補貼或收購費率。不過,各國成長預期不一。中國將在第三季快速成長,如表二所示,部分廠商估計將達到產能滿載。歐洲的情形卻大不相同,過量的存貨將迫使產能利用率下降,甚至必須停機待工,如表三所示。

表二:中國太陽能光電製造商2009年第三季出貨預估

表三:歐洲製造商2009年第三季展望

比較起來,中國業者在垂直整合發展上面做得更好,多數廠商能夠或已著手自行生產矽晶圓,配合勞力成本減輕、多晶矽/晶圓合約期縮短等因素,並下修毛利目標之後,成本與價格已經開始看見下降。此外,由於晶圓製造偏向資本密集型態,中國製造商在定價策略上將表現得更為積極。

成本也將在2009年第三季大幅下降,愈來愈多公司發現自己的多晶矽/晶圓成本已接近現貨價格,因此重新審議中長期合約,或是直接打銷庫存,也逐漸依賴現貨價格來做決定。天威英利預估多晶矽成本從第二季到第三季會有35-39%的降幅,其他公司估計至少也有20%。

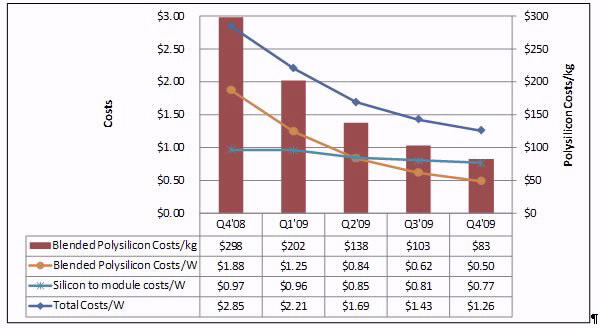

圖七是中國天合光能過去一年間的成本結構趨勢,可以明顯見到中長期/現貨多晶矽混合價格迅速滑落,同時導致總生產成本直接下降。如果天合光能的多晶矽成本能夠在2010年初接近現貨每公斤60美元的價格,那麼總成本可以下降到每瓦1.1美元,也就比第一太陽能的每瓦0.87美元還便宜0.33美元。如果再考慮市場上單晶矽晶圓製造商的成本優勢,第一太陽能的成本獲利空間將只剩下每瓦0.1美元;因此,除了大力刺激需求,第一太陽能也從今年下半年開始,在德國砸錢實施現金回饋優惠專案。

圖七:中國天合光能成本數據

來源:YMR根據天合光能預估所作的推算

太陽能光電供應鏈業者整體利潤受到擠壓,促使製造商紛紛搶進系統領域以改善獲利、提升品牌能見度。世界主要太陽能光電供應商都開發了自己的系統業務,有些公司更為了強化下游獲利能力而推出融資配套方案。金融海嘯餘波盪漾,聰明的業者總是腦筋動得快。(註) 本文製圖資料來源:

YMR’s PV Supply Chain Health Report. Includes Arise Technologies, Bosch Solar, Canadian Solar, China Sunergy, DelSolar, Energy Conversion Devices, E-Ton Solar, Evergreen Solar, First Solar, Gintech, JA Solar, LDK, MEMC, Motech, Neo Solar Power, Q-Cells, REC, ReneSola, Sanyo, Sharp, Solarfun, SunPower, Suntech, Sunways, Trina Solar and Yingli Green Energy.