太陽能光電市場Q3’09強勁反彈 前景看旺

文:IMS Research太陽能光電暨顯示技術資深副總裁Ross Young

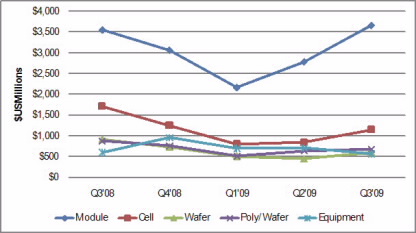

太陽能光電市場在2009年第三季的表現不僅顯示景氣回溫,而且在模組和電池等方面的季營收更是達到新高,如圖一所示。此外,許多分析師預期從十二月到2010年三月的淡季疲弱也不復存在,價格下跌趨緩,毛利可望增加;預測2010年系統安裝將躍升51%,太陽能股價也從谷底翻揚。這一切的轉變怎麼來得如此之快?

圖一: Q1’08 – Q3’09太陽能光電供應鏈營收

資料來源:IMS Research太陽能供應鏈現況報告。調查公司包括Applied Materials, Arise Technologies, Bosch Solar, Canadian Solar, Centrotherm, China Sunergy, DelSolar, Energy Conversion Devices, E-Ton Solar, Evergreen Solar, First Solar, GCL-Poly, Gintech, Green Energy Technology, GT Solar, JA Solar, LDK, MEMC, Motech, NSP, Oerlikon, Q-Cells, REC, ReneSola, Roth & Rau, Sanyo, Sharp, Sino-American Silicon, SolarFun, SolarWorld, Spire, SunPower, Suntech, Sunways, Trina Solar, Yingli Green Energy.

其原因簡單地說,就是市場擔心政府可能降低太陽能收購價格(Feed-in-tariff, FiT)的變數,因此可以看到FiT費率成了刺激市場的催化劑;用戶和業者都不願意錯過目前的優惠,但是他們會等到最後一刻才下決定。我自己就是這樣,一直等到電力公司宣布了回饋金額,我才去簽約。即使未來成本能進一步下降,使得內部報酬率(IRR)得到提升,能先把握享受眼前的優惠總比期望未來的利多來的實際。

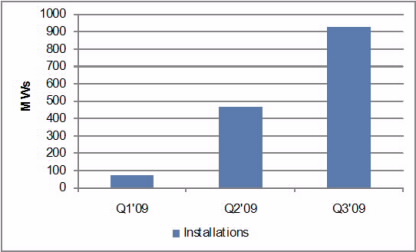

德國的FiT收購價格在一月份有所調整,到了2010年中還可能進一步下修,所以系統整合業者莫不抓緊時間動工。根據德國聯邦電網署統計,2009年第三季的安裝容量高達925MW,足足有前兩季總合的雙倍,並創下全球地區單季的記錄,如圖二。第四季將持續成長,導致各家電池和模組供應商產能滿載。甚至有模組業者表示,某些客戶要求空運以便趕在FiT新法頒布前完工。

不只德國的FiT價格可能下修,捷克的模組業者也以刺激成長的理由,要求政府作出法規調整。

圖二:德國Q1’09 – Q3’09太陽能安裝容量

資料來源:IMS Research太陽能供應鏈周報, 德國聯邦電網署統計

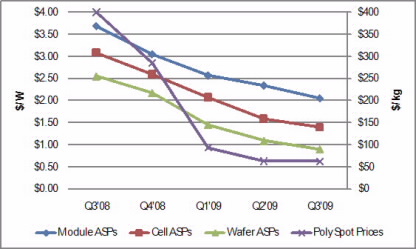

不過,2009年第三季太陽能系統價格下跌,有效促進投資回收,這肯定也是反彈出現的因素之一。薄膜和結晶矽模組的成交量加權平均售價較上一季下滑了12%,而比去年同時降低44%,因此價格只有$2.06/W,如圖三所示。結晶矽價格微幅上揚$0.10。混合模組平均售價的跌幅低於電池、模組和晶圓三者,而薄膜價格的跌幅遠小於模組價格。和去年同期之價格相比較,電池平均售價掉了55%,晶圓售價則有65%,而多晶矽現貨價更暴跌82%。所幸,多晶矽平均售價單季跌幅百分比只在個位數,維持相對穩定,因此能夠鼓勵仍在觀望價格滑落的廠商把握時機。

圖三:太陽能供應鏈平均售價

資料來源:IMS Research太陽能供應鏈周報

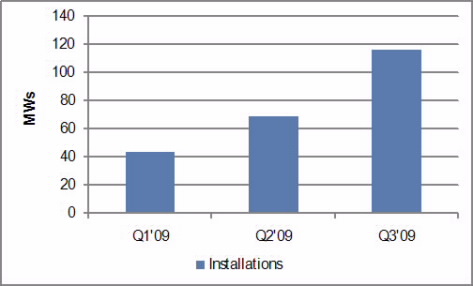

低廉的價格是義大利太陽能市場成長的關鍵因素,這個南方國家不僅享受充分日照,更實施了二十年期的FiT政策,即將要達成太陽能與市電同價的里程碑。如圖四所示,2009年第三季的安裝容量勝過前兩季總合。2008十二月的安裝容量就占了當年度的三分之一,若2009年能持續維持這個趨勢,義大利全國總容量將突破500MWs.

圖四:義大利Q1’09 – Q3’09連接電網就緒的太陽能安裝容量

資料來源:IMS Research太陽能供應鏈周報根據義大利能源服務署

展望2010年,太陽能光電產業將會有大豐收,推動市場的力量包括前述的低廉價格、即將公佈的FiT修訂,還有各國的種種補助辦法。各國市場預期如下:

- 德國 - 如前言,新政府打算在2010年上半年宣布降低地基型太陽能FiT費率,將自下半年起實施。因此上半年將有大幅成長,但下半年需求可能相對不振。

- 義大利 - 計畫在安裝容量累積至1.2GW時,調降FiT費率;時間可能在2010年上半,而在2011年實施新的費率。因此,2010年下半年的需求升溫可以預期。

- 法國 - 預計在2010年調升一體型太陽能電池模板(Building-integrated photovoltaic,BIPV) 和地基型系統FiT費率至少7%。2008年總安裝容量為46MW,2009將可突破100 MW。

- 中國 - 建築物樓頂和發電廠太陽能系統的相關法規即將通過上路;FiT辦法落實之後將會促進快速成長。

- 加拿大 - 渥太華地區將公佈FiT辦法,全國也將間接受惠。

- 日本 - 目前的住宅以及非住宅太陽能系統補助辦法已有效帶動成長,新的FiT計畫也即將公佈。

- 南韓 - 預計2010年將有32%的成長,安裝總容量達到132MW。

- 美國 - 市場快速成長的推手包括有:能源部提供貸款擔保、聯邦政府延長綠能稅賦減免(Investment Tax Credit, ITC)、聯邦政府撥出土地和建築物供太陽能使用、各州自訂再生能源比例標準以及其他辦法等等。

關於未來低價太陽能的趨勢,還可以補充說明:多晶矽供過於求的情況不會得到改善;眾家電池和模組業者產能全開只會促使價格持續下跌,相對的對薄膜電池供應商也帶來壓力。

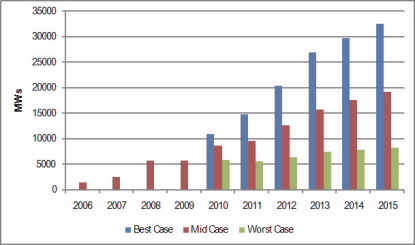

2009年歷經上半年的不景氣,表現可算差強人意;不過第三季市場相對強勁,第四季則為來年帶來曙光。展望2010年,如圖五所示,預估安裝容量將成長51%而超越8.6GW。預測太陽能市場前景必須考慮FiT和相關補助辦法的可能變動,如果各國政府普遍製造利多,2010年的市場雙倍成長有望,將一舉突破11GW。

圖五:太陽能系統安裝預估

資料來源:IMS Research太陽能供應鏈周報

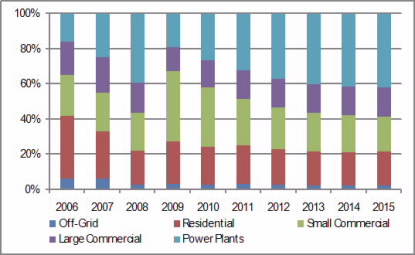

對於市場的發展,根據圖六數據,可以再作進一步的說明。其中發電廠和大型商用安裝將因放款寬鬆而分別有108%和75%的成長,是最主要的市場推動力量。小型商用系統在德國市場佔有一席之地,因此仍舊是2010年最主要的應用;但是2011年底以前,中國和美國的龐大需求以及低廉的太陽能價格將使發電廠躍升成為主要應用。另外,有23個其他國家將在2010年獲得50%以上的成長,太陽能的發展將不再依靠單一市場,有助產業整體長期且穩定的繁榮。

圖六:太陽能系統安裝預估按應用別

資料來源:IMS Research太陽能供應鏈周報