庫存消化完畢 二月液晶面板價格漸趨穩定

資料來源: EETimes (2011/1/26)

DisplaySearch 指出,全球面板廠的庫存已於2010年12月回到正常水位,結束了前兩個月庫存堆積的狀況。

面板廠和銷售通路的庫存情況是影響液晶面板供需狀況的關鍵因素。平均而言,液晶面板庫存,即面板廠成品模組庫存均下降到了可調配的水準。電視面板庫存周轉期為7-8天,顯示器面板庫存周轉期為6-7天,筆記型電腦面板庫存周轉期為5-7天。此外,由於沒有庫存壓力,面板價格尤其是液晶電視面板價格開始趨於穩定。

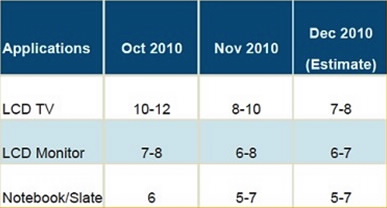

表1:主要面板生產廠商月底庫存情況(依產品別分析)

註:本資料包括面板廠手上未有訂單的液晶顯示模組,但不包括在途及外倉存貨(VMI: Vendor Management Inventory hub)

資料來源: DisplaySearch MarketWise-LCD Industry Dynamics Report

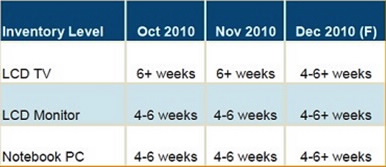

儘管面板廠的庫存回到了良性的水準,但品牌廠卻仍然面臨著庫存稍高的壓力。DisplaySearch 指出,電視、顯示器和筆記型電腦品牌廠的供應鏈庫存介於中間水位(4-5周)到高水位(6周以上)之間。這也正解釋了2011年第一季度品牌廠抑制生產的計畫。

表2:品牌廠供應鏈的庫存水準(依產品別分析)

註:這些數字包括品牌廠發貨倉存貨及未出貨到通路的數量,但不包括在途的貨櫃。

資料來源: DisplaySearch MarketWise-LCD Industry Dynamics Report

在美國,2010年第四季零售市場銷售活躍,CCFL背光機種為主要熱銷產品,但是市場並未緩減所有品牌的庫存壓力。大部分品牌都仍面臨著LED背光液晶電視模組居高不下的庫存問題。因此我們預計在2011年第一季品牌將會趕在3月份新機種上線前,加強促銷LED液晶電視。在中國,截止12月底,假期期間良好的銷售有效地減緩了庫存壓力,預計液晶電視庫存將在12月底降低到中等水準。

DisplaySearch研究總監楊靜萍表示:“雖然活躍的市場緩減了庫存壓力,但因為2010年第四季的產出仍然高居不下,所以我們估計中國電視品牌在2010年年底仍持有額外的庫存,而這其中一部分將會於中國新年假期市場上銷售。在歐洲,2011年第一季品牌仍有強大的庫存銷售壓力。”

儘管11月份之前液晶顯示器庫存量處於中等水準,但主要液晶顯示品牌廠視為主力市場的中國市場卻銷售緩慢,從而導致了2010年年底庫存量上升。

其他重要的液晶顯示器產業動態還包括:

面板廠計畫1月份減少大尺寸面板出貨量,每月將等比下降2%,電視面板出貨量下降最多,每月降低9%。但由於2月份需求增長,筆記型電腦和平板電腦面板出貨量將上升5%。該增加也是為了搭配2011年第一季推出的新產品,以及出貨量快速增加的9.7吋平板電腦。

前16家液晶電視品牌廠各月生產總量如下:10月份為1,840萬,11月份為1,830萬,12月份為1,590萬,2011年1月份為1,710萬,2月份為1,380萬,3月份為1,540萬。

2010年12月,60%的三星液晶電視面板出貨給三星和索尼,45%的樂金顯示面板則出貨到樂金電子和Vizio(台灣瑞軒)。三星電視成為新奇美最大的客戶。

中國液晶電視面板進口量預計將從2010年第四季的1,500萬台下降到2011年第一季的1,300萬台。2010年第四季和2011年第一季期間,樂金顯示和夏普將從新奇美手中贏得部分市場佔有率。

2月份產量將減少到1,120萬台,3月份生產將大幅反彈,提高到1,500萬台。