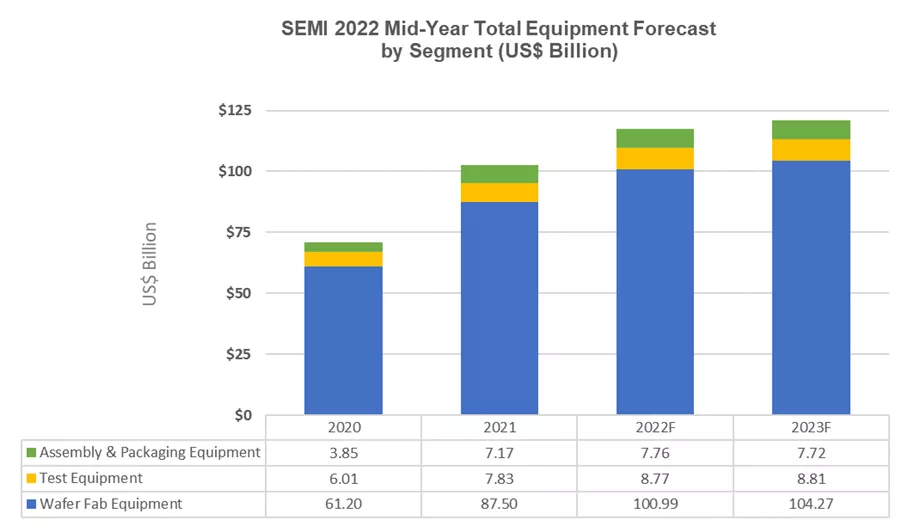

글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI가 개최하는 세미콘 웨스트 2022 행사에서 진행된 발표에 따르면 전 세계 반도체 장비 지출액은 1,175억 달러로 2021년의 1,025억 달러 대비 14.7% 증가할 것으로 보인다. 또한 이 전망에 따르면 2023년의 글로벌 반도체 장비 지출액은 1,208억 달러까지 성장할 것으로 예상된다.

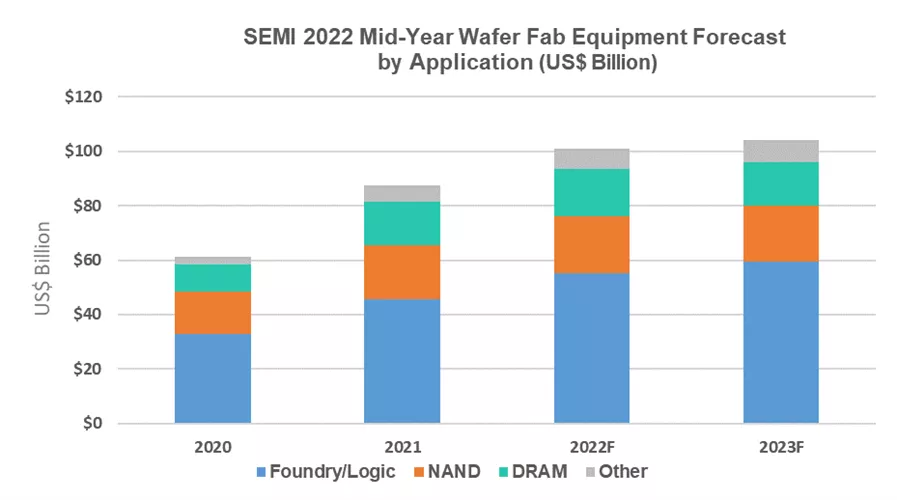

전공정 및 후공정 반도체 장비분야 모두 성장세가 예상된다. 특히 웨이퍼 공정, 팹 설비, 마스크/래티클 장비 등을 포함하는 웨이퍼 팹 장비 부문은 올해 전년 대비 15.4% 성장한 1,010억 달러로 역대 최고치를 경신한 후에 2023년에는 1,045억 달러로 3.2% 증가할 것으로 보인다.

SEMI의 CEO인 아짓 마노차는 “생산 능력 확장을 위한 반도체 산업의 지속적인 노력으로 인해 웨이퍼 팹 장비 부문은 2022년에 처음으로 1,000억 달러를 넘어설 것이다.”고 말하며 “디지털 인프라에 대한 지속적인 투자가 업계의 기록적인 성장을 견인하고 있다”고 덧붙였다.

첨담 공정에 대한 수요로 인해 파운드리 및 로직 분야에 대한 반도체 장비 지출액은 전년 대비 20.6% 성장한 2022년 552억 달러가 예상되며 2023년에는 7.9% 증가한 595억 달러가 예상된다. 이는 전체 반도체 웨이퍼 팹 장비 지출액의 절반 이상을 차지한다.

메모리 반도체에 대한 강력한 수요가 올해 D램 및 낸드 장비 분야의 성장을 이끌고 있다. D램 장비 부문은 2022년에 8% 성장한 171억 달러가 예상되며 낸드 장비 시장은 올해 6.8% 성장한 211억 달러에 이를 것으로 전망된다. 2023년 D램과 낸드 장비 지출액은 각각 7.7%, 2.4% 감소할 것으로 보인다.

어셈블리 및 패키징 장비는 2021년에 86.5% 성장한 후 올해 8.2% 더 성장한 78억 달러가 예상되며, 2023년에는 0.5% 감소한 77억 달러가 전망된다. 반도체 테스트 장비 시장은 2022년 12.1% 성장한 88억 달러가 예상되며 2023년에는 고성능 컴퓨팅(High-performance computing)의 수요로 인해 0.4% 상승할 것으로 보인다.

지역적으로는 대만, 중국, 한국이 2022년에도 3대 주요 시장의 위치를 유지할 것으로 보인다. 대만은 2022년과 2023년에 다시 1위 자리를 되찾고 중국과 한국이 그 뒤를 따를 것으로 예상된다. 또한 기타 지역을 제외한 모든 지역의 반도체 장비 지출액은 2022년과 2023년에 증가할 것으로 보인다.