LED投資は固体照明採用を踏まえて回復へ

SEMI市場調査統計部門 クラーク・ツェン

台湾と中国で先月開かれたLEDカンファレンス(LED Taiwan 2014とLED China Conference 2014)に参加した業界関係者は、一般照明市場にLEDが普及してきていることから、LED市場について楽観的な見通しをもっていました。

早期にこれを示した指標として、台湾のLEDチップメーカーとパッケージング企業各社が公表した、2014年第1四半期の収益があげられます。昨年同時期と比較して大幅増となっています。LED産業が照明市場の右肩上がりの成長に注目している一方で、従来の液晶パネルバックライト市場も、立派にその役割を果たしています。スマートフォンとタブレット用液晶パネルに使用されるLEDの需要は、画面サイズの拡大、高解像度、質の高い色再現が求められるにつれて増加します。TVバックライトに関しては、LEDバックライトの普及がほぼ100%に近いにもかかわらず、平均TV画面サイズの大型化や、さらに多くのLEDチップを使用するウルトラHD 4K TVの登場にあわせて、需要も増加するでしょう。

LED照明市場は今、製品ライフサイクルの急激な成長期にあります。LED照明の普及が進み次の3年間にわたり毎年50%以上ずつ増加するとの予測もあります。現在、最も大きなLED照明市場は白熱電球の置換え需要です。様々なメーカーが意欲的に40W/60W相当のLED電球を市場に出しています。白熱電球の禁止と環境意識の高まりによって、消費者は他の選択肢に比べて積極的にLEDを選ぶようになっています。置換え需要に加え、他の主要照明市場(アウトドア、小売業/サービス業)でも、今後数年にわたりさらなる成長が促進されると期待されます。国の政策と消費者による採用がLED市場成長の推進力となるでしょう。

LEDメーカーの観点からは、市場の競争はルーメン/ワットからルーメン/ドルに移ってきています。コスト削減が、価格崩壊を食い止め市場の需要を促進する一番目の優先事項になっています。より大きな基板サイズに移行することは、チップコスト削減方法のひとつです。主要なLEDチップメーカーは4インチおよび6インチの基板で大量生産していますが、産業全体は6インチおよび8インチのGaN-on-Siを採用した生産へと向かっています。GaN-on-Si LEDへの投資と試作は、この技術の追求に最も意欲的な日本、韓国、中国の企業と共に世界中で行われています。その他のコスト削減努力は、エピタキシーと基板製造や、ウェーハレベルパッケージング(WLP)LED、フリップチップLEDなどのパッケージング技術でも行われています。

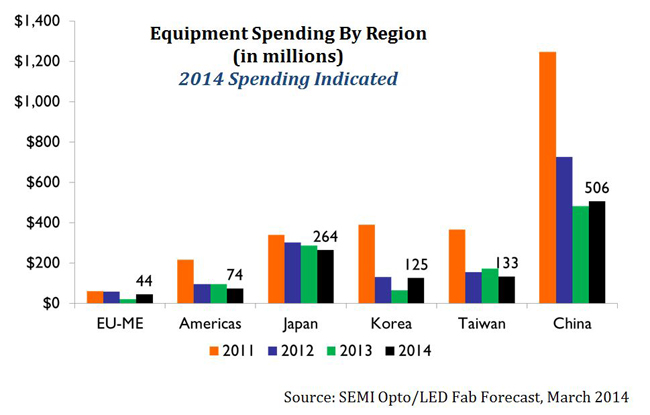

SEMIのデータによると、エピタキシー/チップ投資は、これまで2年連続で減速してきましたが、2014年には投資レベルが安定化する見込みです。新規投資と生産量増加は中国において最も強く見られます(台湾と中国両方の主要チップメーカーにけん引されています)。MOCVDはいまだにエピタキシープロセスの主要なコスト要因ですが、リソグラフィ、エッチング、テスト、インスペクションなどその他の製造装置カテゴリでは、できる限り生産性を最適化してコストを削減する動きが増しています。LED投資が2010/2011年と同水準の支出まで回復する可能性は低いですが、SSLの普及増加に伴い2015年には改善が期待されます。

SEMI市場調査についての情報は、www.semi.org/en/MarketInfoをご覧ください。LEDファブについての情報は、www.semi.org/en/MarketInfo/FabDatabaseをご覧ください。

(初出 SEMI Global Update 2014年4月号)