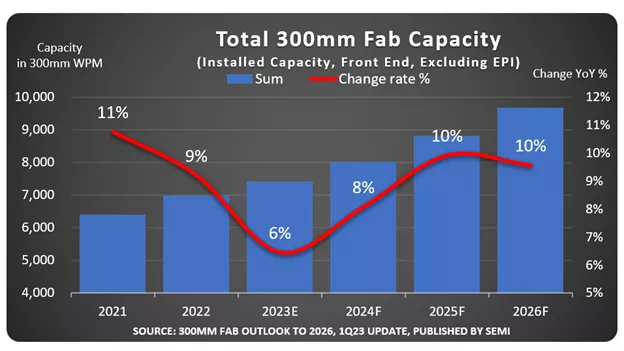

SEMI가 발표한 300mm 팹 전망 보고서(300mm Fab Outlook)에 따르면 2026년에 300mm팹의 생산능력이 월 960만장으로 역대 최대치를 기록할 것으로 나타났다. 올해는 메모리 및 로직 반도체에 대한 수요 약화로 성장세가 다소 둔화되겠지만 2026년까지 지속적인 성장이 예상된다.

SEMI의 CEO인 아짓 마노차는 “시장의 지속적인 수요에 응하기 위해 300mm 팹 생산능력은 계속해서 성장할 것이며, 특히 파운드리와 메모리 및 전력 반도체 부문이 성장의 주요 요인으로 꼽힌다.” 라고 말하였다.

2022년에서 2026년 사이 300mm 팹 생산능력을 확장할 것으로 예상되는 칩 메이커는 글로벌파운드리, 후아홍, 인피니온, 인텔, 키옥시아, 마이크론, 삼성전자, SK하이닉스, SMIC, ST마이크로일렉트로닉스, 텍사스 인스트루먼트, TSMC 그리고 UMC가 있다. 이 기업들은 2023년과 2026년 사이 82개의 새로운 생산 시설을 가동할 것으로 전망된다.

지역별 전망

미국의 수출 통제 속에서 중국은 첨단 노드의 300mm 전공정 팹 생산능력을 확장하기 위해 정부 차원의 투자가 집중될 것으로 보인다. 생산능력 점유율은 2022년 22%에서 2026년 25%까지 확장되어 월 웨이퍼 240만장에 도달할 것으로 예상된다.

한국의 전 세계 300mm 팹 생산능력 점유율은 메모리 시장의 수요 부진으로 2022~2026년 25%에서 23%로 하락할 것으로 전망된다. 대만은 동기간 점유율이 22%에서 21%로 소폭 하락하면서 3위를 유지할 예정이며, 일본의 팹 생산능력 점유율도 지난해 13%에서 2026년 12%로 소폭 하락할 것으로 보인다.

차량용 반도체 부문의 강력한 수요와 각 지역 정부 투자에 힘입어 북미, 유럽 및 중동지역은 2022년에서 2026년까지 300mm 팹 생산능력 점유율이 증가할 것으로 예상된다. 북미지역은 동기간 동안 0.2% 상승한 9%가 전망되며, 유럽 및 중동은 6%에서 7%로 증가할 것으로 보인다. 동남아시아는 같은 기간 300mm 4%의 점유율을 유지할 것으로 예상된다.

섹터별 생산능력 전망

2022년부터 2026년까지 아날로그 및 전력 반도체 부문이 연평균 성장률 30%로 다른 부문보다 월등한 성장세가 전망되며, 그 뒤로는 파운드리가 12%, 광학 반도체 6%, 메모리 4%가 전망된다.