글로벌 전자 공급망을 대표하는 산업협회인 SEMI는 전세계 팹 장비 투자액이 2019년 1분기에 저조한 성적을 보였으나, 메모리 분야의 급격한 투자로 인하여 2019년 총 566억 달러에 이를 것으로 보인다고 밝혔다. SEMI의 세계 팹 전망 보고서(World Fab Forecast)에 따르면 2018년 대비 2019년도 팹 장비 투자액은 7% 하락한 것으로 보이며, 이는 지난 6월에 SEMI가 전망한 19% 하락보다는 더 양호한 수치이다. SEMI는 3D 낸드를 중심으로 메모리 분야에 대한 투자 급증과 첨단 로직 반도체 및 파운드리 분야의 투자가 주된 이유라고 밝혔다. 또한 SEMI는 2020년 팹 장비 투자액을 580억 달러로 예상하였다.

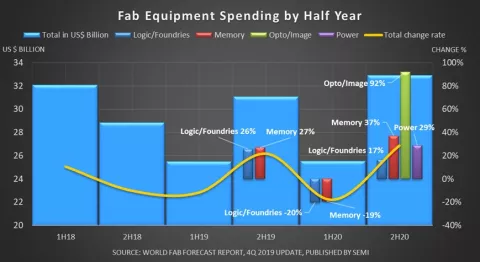

반기별 팹 장비 투자액을 나타내는 아래 그래프를 보면 2018년 하반기에는 팹 장비 투자가 10%, 2019년 상반기에는 12% 감소하였다. 2019년 상반기에는 3D 낸드 투자가 2018년 하반기 대비 57% 급락하면서 메모리 분야에 대한 팹 장비 투자액이 38% 감소하여 100억 달러 이하로 떨어졌다. D램 분야에 대한 투자도 2018년 하반기와 올 상반기에 각 12%씩 하락하였다.

그림 1: 반기 별 팹 장비 투자액 (2018년 1분기 – 2020년 2분기)

2019년 하반기에는 팹 장비 투자액은 하락세가 멈추고 반등하는 모습을 보였다. TSMC와 인텔이 주도하여 2019년 하반기 첨단 로직 반도체와 파운드리에 대한 투자가 26% 증가할 것으로 예상되며 3D 낸드 분야에 대한 투자는 70% 이상 급증할 것으로 전망된다. D램의 경우 투자액 감소세는 올해 하반기까지 지속되고 있으나 7월 이후 하락폭은 줄어들었다.

소니가 주도하는 이미지 센서 분야의 팹 장비 투자액은 2020년 상반기에 20 %, 하반기에는 90 % 이상 증가하여 16 억 달러에 이를 것으로 예상된다. 인피니언, ST 마이크로일렉트로닉스, 보쉬가 주도하는 전력 반도체에 대한 투자는 2020 년 상반기 40 % 이상, 하반기 29 % 증가하여 약 17 억 달러에 이를 것으로 보인다.

한편 이번 발표에 인용된 SEMI의 최신 세계 팹 전망 보고서(World Fab Forecast)는 1,300 개가 넘는 팹을 분석하여 투자액, 생산량 및 기술 정보 등을 포함하고 있다. 자세한 정보는 SEMI 홈페이지를 통해 확인할 수 있다.