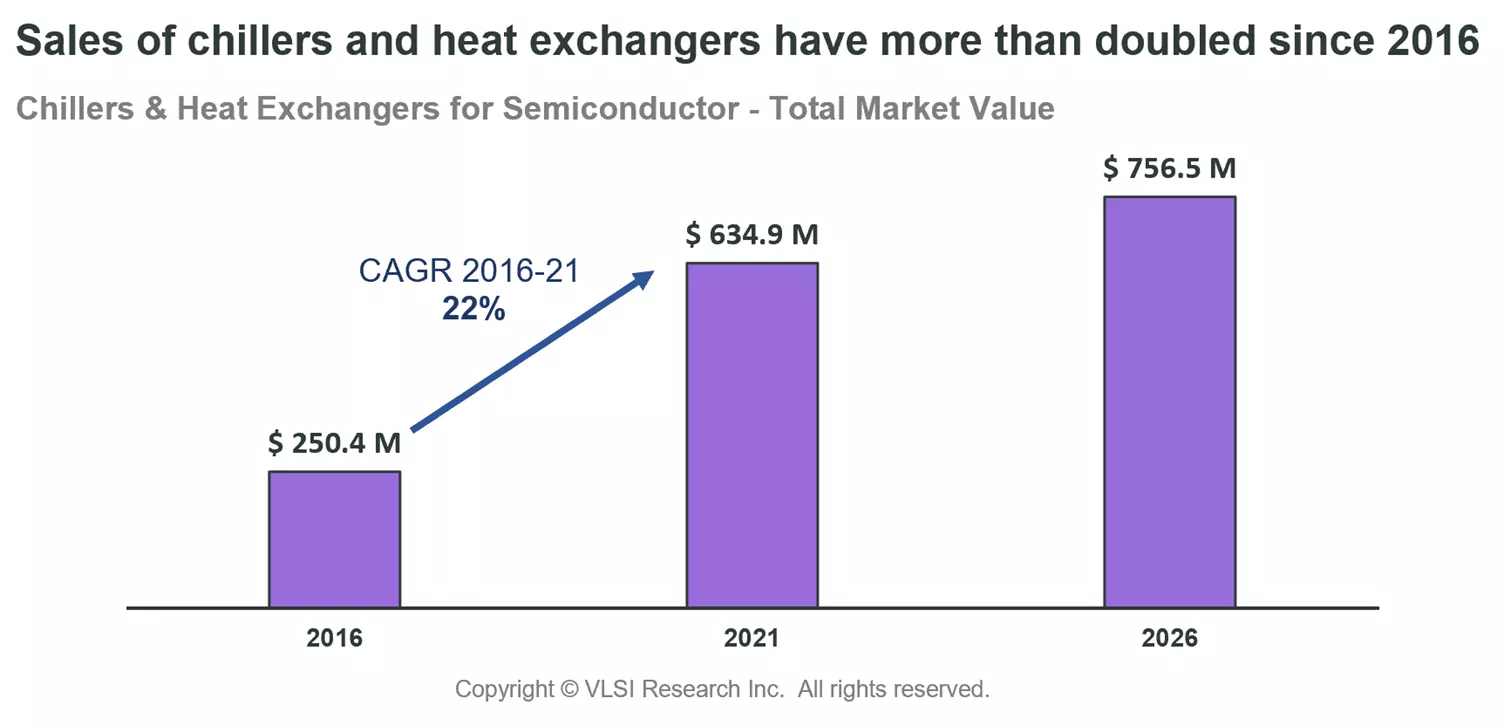

ここ5年間の半導体サプライチェーンに携わる誰をも驚かせる展開を見せたのが、チラーサプライヤーの際立った業績です。クリーンルームの下にあるサブファブに置かれる冷却装置には誰も注目していませんでしたが、この5年間で売り上げは5倍となり、22%の年平均成長率で、2021年に6億3500万ドルに達したのです。これは業界平均の成長率13.3%をはるかに上回ります。

何が急成長をけん引したのか

メモリやロジックデバイスの製造において、ドライエッチングの工程が増加し複雑化したとが、この目覚しい成長の背景にあります。チラーや熱交換器は、プロセス中のウェーハの温度をより狭い範囲に維持するという問題に対し、特に大きな成果を上げています。これは、チラーの技術的進歩を示していますが、この分野が好調であることの説明にはなりません。

例外的な成長の主な要因は、エッチングプロセスチャンバーに供給される高周波(RF)電力の増加にあります。この電力増加により発生する熱量も増え、その放熱と制御必要となり、チラーが活躍する場面となったのです。増大する熱の制御には、多数のスペックの高いチラーが必要となり、台数の増加と高スペック化の両輪が目覚ましい成長がもたらしたのです。

半導体用チラーの主要サプライヤー

米国のAdvanced Thermal Sciences(ATS)が、米国メーカーがエッチング装置を圧倒していることで優位となり、売り上げベースでは首位のチラーサプライヤーとなります。2位には日本の伸和コントロールズが入り、韓国のUnisemとGSTが4位と5位となります。

需要への対応以外で、全てのチラーサプライヤーにとっての最大の課題となっているのが、膨大な消費電力の削減です。小型で高効率なチラーの開発が、今後の差別化の鍵となるでしょう。

チラーおよび熱交換器に依存するアプリケーション

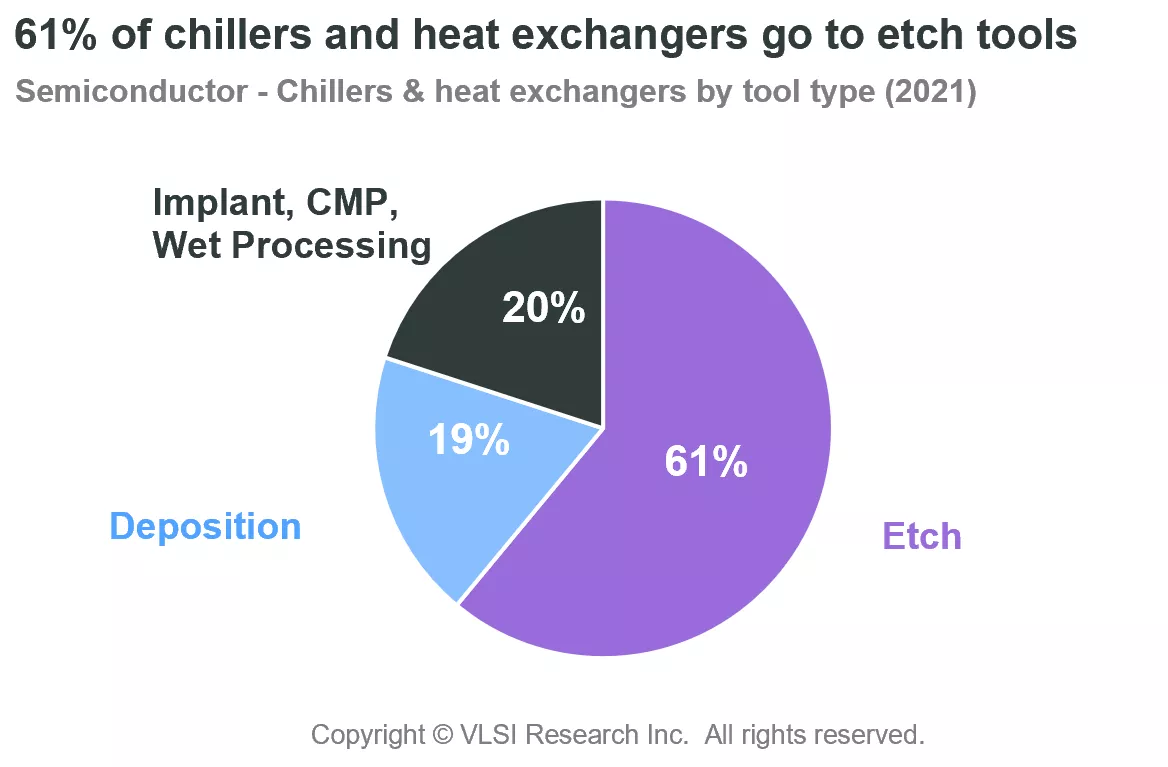

チラーおよび熱交換器の売上は、ドライエッチング向けが全体の61%を占めます。しかし、ドライエッチング以外のプロセスでも使用されており、19%が成膜向けであり、残りの20%はイオン注入、CMP、ウェットプロセス等で使用されます。

チラーおよび熱交換器は過去5年間、驚異的な成長パフォーマンスを示してきましたが、真空プロセスの増加率が通常のレベルに戻るにつれ、2026年にかけて成長率はかなり緩やかになると予想しています。以下がその理由です:

- 3D NANDの生産能力は初期の立ち上げが完了し、現在の成長率はメモリ生産能力全体と概ね足並みを揃えている。

- EUVリソグラフィーの導入により、真空プロセス装置の需要は短中期的に先細りしている。

チラーおよび熱交換器の将来の成長トレンドは、クリティカルサブシステム業界全体の平均と足並みを揃え、2026年まで年率約3%で推移することが予測されます。

クリティカルサブシステムならびにVLSI Researchについての詳しい情報は、www.vlsiresearch.com/public/csubsをご覧ください。

John Westは、VLSI Research Europeのマネージングディレクターです。