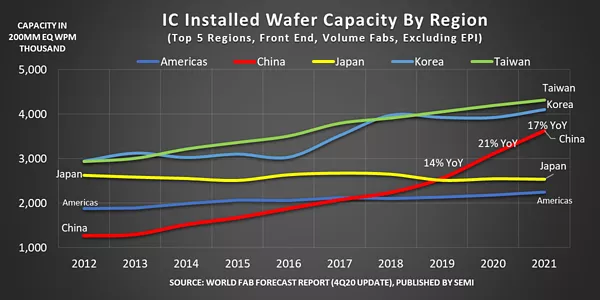

2012年の時点で、中国のIC生産能力は、世界7地域の中で5位でしたが、2018年には南北アメリカを、2019年には日本を抜いて、世界3位に躍進しました(図1)。ICは、ディスクリート、オプト、MEMS、センサーを除いたウェーハ生産能力の大半を占めますので、これは重大なことです。

中国のIC生産能力は、2019年に14%、2020年に21%と成長を加速しており、昨年12月3日に発行したWorld Fab Forecastの最新レポートによると、今年も少なくとも17%の成長が見込まれます。同期間で2番目に成長率が高いのは台湾の3%~4%です。

図1:ICウェーハ生産能力上位5地域の動向

最新World Fab Forecastレポートによると、2019年から2021年末にかけて、中国のウェーハ生産能力は、メモリーが95%、ファウンドリーが47%、アナログが29%増加します。増加量が最も大きいのはファウンドリーで、200mmウェーハ換算で月産200万枚に到達します。メモリーは月産約150万枚、アナログは月産12万枚以上となるでしょう。

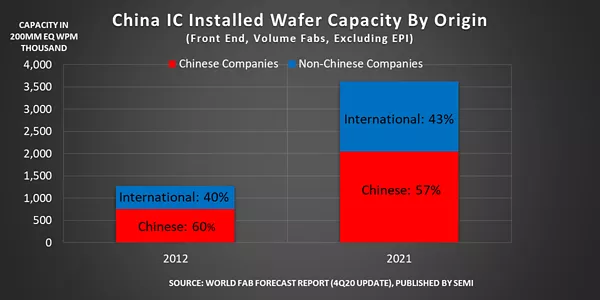

しかし、中国系企業だけがこの成長をけん引しているのではありません。多くの海外企業もまた、中国のウェーハ生産能力増加に貢献しています(図2)。

図2:企業地域別の中国ICウェーハ生産能力

中国系企業と海外企業の生産能力シェアは2012年からほとんど変化がありませんが、中国系企業のシェアは60%から57%と微減しています。

2019年から2021年にかけて、中国系企業は、ファウンドリーの生産能力を60%近く拡大します。これはメモリーやアナログを上回る増加率です。SMIC、Hua Hong Semiconductor、Nexchip、XMC、Hua Li Microelectornicsがその中心となります。

同期間に、中国系企業はメモリー生産能力を、実質的にゼロから月産30万枚までに引き上げます。Yangtze Memory Technology(YMTC)およびChangXin Memory Technologies(旧Innotron Memory)が、それぞれ3D NANDとDRAMの生産能力増加をけん引しています。

海外企業では、TSMCとUMCがファウンドリー生産能力の成長に占める割合が最も高く、Samsung、SK Hynix、Intelがメモリー生産能力増加の原動力となっています。

詳細な情報はWorld Fab Forecastレポートをご覧ください。このレポートには、ファブの装置および建設投資、生産能力、テクノロジー、生産製品情報を、中国に限定しても280のファブ/ラインについて収録しています。これには2020年から2024年に量産を開始する40のファブが含まれています。

原文はこちら:https://blog.semi.org/business-markets/china-surges-past-the-americas-and-japan-in-ic-capacity