世界中の企業が、成長を維持するために、M&A、研究開発、コーポレート・ベンチャー・キャピタル(CVC)投資に着手しています。長年にわたり、Intel、Qualcomm、Samsungなどの世界的な半導体企業は、積極的にCVC投資を行ってきました。しかし、COVID-19パンデミックによる経済的影響により、多くのベンチャーキャピタル(VC)やCVCの投資家は、先行きが不透明な中で投資戦略の再考を余儀なくされています。

SEMI会員に最新の市場動向情報を提供するため、SEMI Taiwanは4月28日にウェビナー「Challenges and Opportunities in Corporate Venturing during the Global Pandemic Crisis」を開催しました。ウェビナーでは、Global Corporate Venturing誌の創刊者で編集長のジェームズ・モーソン氏が、このパンデミックがCVCのディールフロー、資本移動、センチメント、戦略に与えた影響への分析を提供しました。

過去10年でCVCの役割が拡大

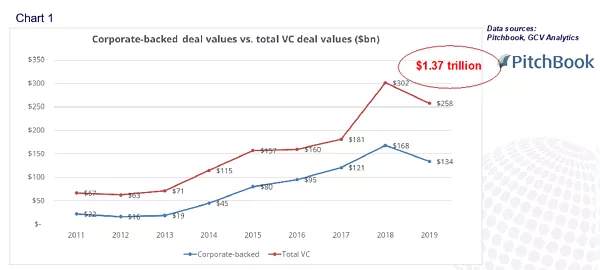

企業による直接あるいは間接的なベンチャー投資が、この10年間に増加しています。Pitchbook/GCV Analyticsのデータによると、2011年から2019年の間に世界で投資された1.3兆米ドル以上のベンチャーキャピタルの内、半分以上が企業のものです。

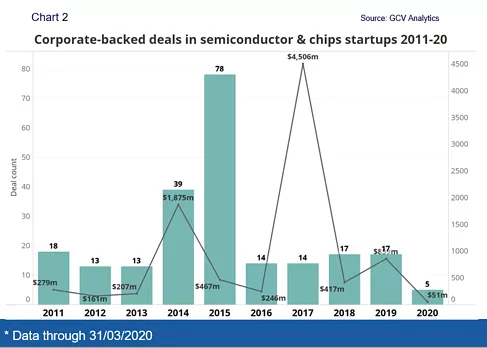

企業投資に積極的な半導体企業には、Intel、Samsung、Nvidia、ARM、AMD、SK Hynix、Broadcom、Qualcommなどがあります。モーソン氏によると、半導体専業メーカー業界は、強力な現存企業によって飽和状態にあり、新興の同種企業への投資機会はほとんどありません。

「専業の半導体メーカーを目指す起業家を見つけるのは難しいですが、そうした起業家が現れれば非常に価値のある存在となり、エコシステム全体に破壊的な力を及ぼす可能性もあるでしょう」とモーソン氏は述べました。

半導体企業投資家はチップアプリケーションに注目

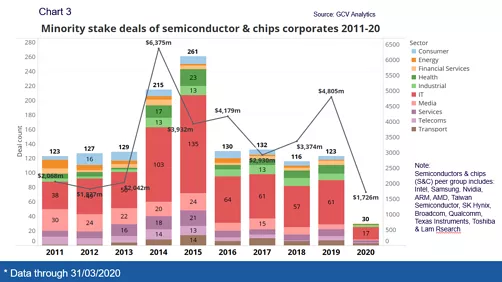

半導体企業は、専業半導体メーカーのスタートアップ企業ではなく、その向こうに投資機会を求めています。ターゲットとしているのは、彼らの半導体チップが提供する、より多くのデータ、処理能力、メモリを必要とするアプリケーションや開発者です。

「Intel、Qualcomm、Samsungなどの大手チップ企業は、こうしたチップアプリケーションの開発に関心を寄せており、その利用拡大によってエコシステムをまるごと構築しようとしています」とモーソン氏は述べました。

例えば、データにテーマの中心を置くIntel Capitalは、自動運転車、データセンター、人工知能(AI)などの分野に投資をフォーカスしています。その理由は、必要とするデータ量と処理能力が非常に大きいからです。モーソン氏はもう1つの注目すべき傾向として、AppleやAlibabaなどの従来型とは異なる半導体企業が、スタートアップ企業に投資することで独自のチップを開発し、競争優位性を高めていることを挙げました。

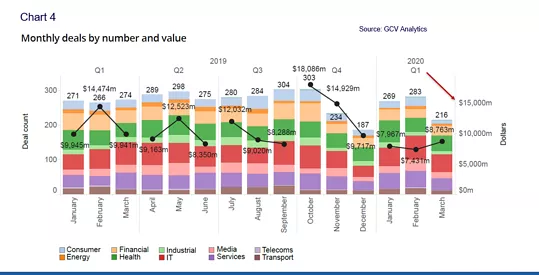

3月の投資は20%減

COVID-19による世界経済の減速を受けて、モーソン氏は、半導体・チップ企業が今年の直接投資を縮小すると予測しています。バランスシートに対する圧力が高まっているためです。3月の投資は前月比で約20%減少しています。

モーソン氏は、企業が短期的な収益改善のために自社株買いに走るのではなく、長期的なイノベーションへの投資に注力することを期待しています。モーソン氏は、量子コンピューティング、バイオテクノロジー、エネルギー、ヘルスケア、通信、ICTなどの分野で今後解決すべき問題を見極めることで、投資家はチャンスを見出すことができると指摘しました。

さらに、短期的には、危機があるところにチャンスがあります。パンデミックで大きな打撃を受けた分野がある一方、ゲーム、教育、遠隔医療などでは、新興企業も恩恵にあずかっています。

今回は違うか?

モーソン氏は、企業は自分たちが従うべき投資モデルを再考すべきだと考えています。ひとつの選択肢は、General Electricがとったアプローチです。同社は昨年、投資チームを解散し、すべての投資先企業を売却しました。もう一つは、長期的な視点で投資を行うことです。一例として、Intel Capitalは30年近くイノベーションへの投資に専念しており、低迷期にあっても投資を続けています。

インターネットバブルや世界金融危機の当時と比較すれば、今日のCVCは経験を積み成熟しており、危機対応の方法もよく分かっているでしょう。モーソン氏はまた、投資家は特定分野の投資経験があるCVCを支援することに興味を持っていることを指摘しました。現在、10年以上の実績を持つCVCは600社を超えています。

ジェームズは、次の10年間にさまざまな資本調達モデルが現れることを期待しています。企業投資家がバランスシートに対する圧力を背景に、自社のCVC部門を第三者資本によって効果的に梃入れする機運が高まっているのです。企業投資家は、他にも財務リターンを効率的に実現する方法があれば進んで検討する姿勢です。

SEMI Taiwanの企業成長及びイノベーションコミュニティ(Corporate Growth and Innovation Community)についての詳細は、irenelin@semi.orgまでご連絡ください。