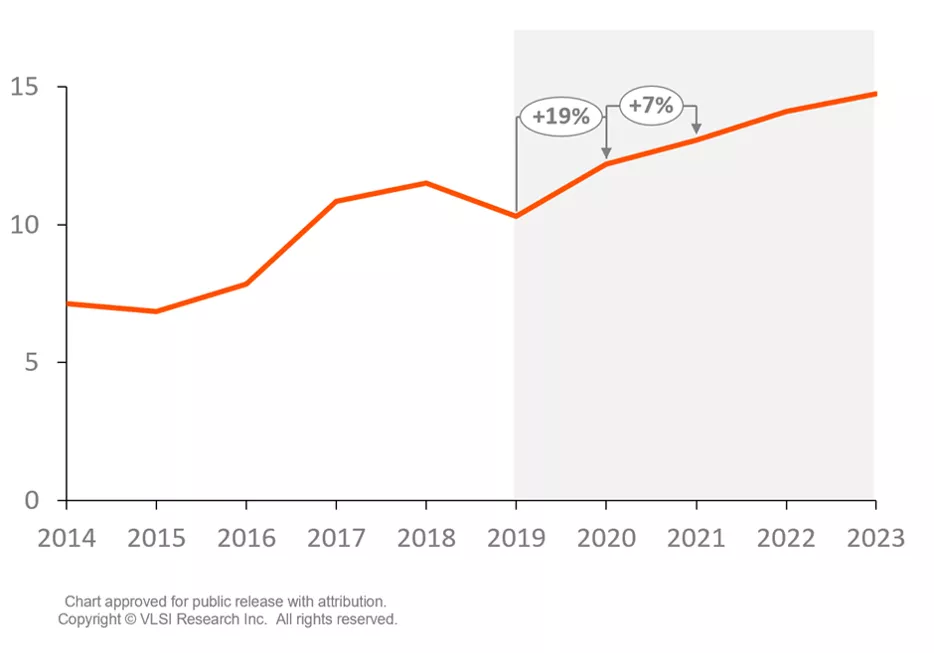

半導体製造装置用のクリティカルサブシステムの売上高が、2020年に122億ドルを上回る見込みです。これは2018年に記録された過去最高額の115億ドルを6%上回る金額です。しかも、サプライチェーンの前例のない混乱の中でこれを達成したのです。

クリティカルサブシステムのサプライヤーの成功の鍵となったのは、2月から3月に発生した地域的シャットダウンへの迅速かつ効果的な対応でした。4~6週間以内に、ほとんどのベンダーは原材料の供給と労働者の安全を確保し、操業をシャットダウンするリスクを低減するために必要な対策を講じました。多くが5月までにフル生産を回復したと報告しています。目立った供給遅延はありませんでしたので、各社は対応を強化して半導体製造装置産業の二桁成長を支えたということになります。これに加えて、パンデミックの前に、多くのサプライヤーが2020年から2023年にかけて健全な成長を予測し、今年の生産能力拡張を予定していたこともプラスになりました。こうした計画は前倒しされ、大半のベンダーにとって供給体制は、短期的には問題となっていません。まったく同様に、装置メーカーは、2021年のどの四半期においても、20%の発注増に対応するようサプライヤーに求めています。

クリティカルサブシステム全体の2020年の成長率は、19%を超えようとしていますが、サプライヤーによってはこれを上回る受注増に対応する必要がありました。真空バルブ、チラー、光ファイバー式温度計のサプライヤー各社は、35%以上の成長になりそうで、また電源サプライヤーの成長率も30%が見込まれます。平均を上回る需要は、こうしたサブシステムの年初の顧客在庫がほとんどなかったため、補充の必要があったことも理由のひとつと考えられます。しかし、平均を上回った最大の理由は、これら分野のクリティカルサブシステムは、半導体製造の真空プロセスの増加にともなって、過去数年にわたり成長が突出していたことにあります。

クリティカルサブシステムは、来年も一桁後半の成長が予測され、記録を連続更新する見込みです。次の市場サイクルの下降は2024年と予測していますが、これは前例のない長期成長であり、2022年に下降するリスクを排除することはできません。将来がどうなるにせよ、クリティカルサブシステムのサプライチェーンは、チップ産業の上昇あるいは下降にうまく対応できることを実証したと言えます。

クリティカルサブシステムおよびVLSI Researchについての詳しい情報は、Webサイトをご覧ください。