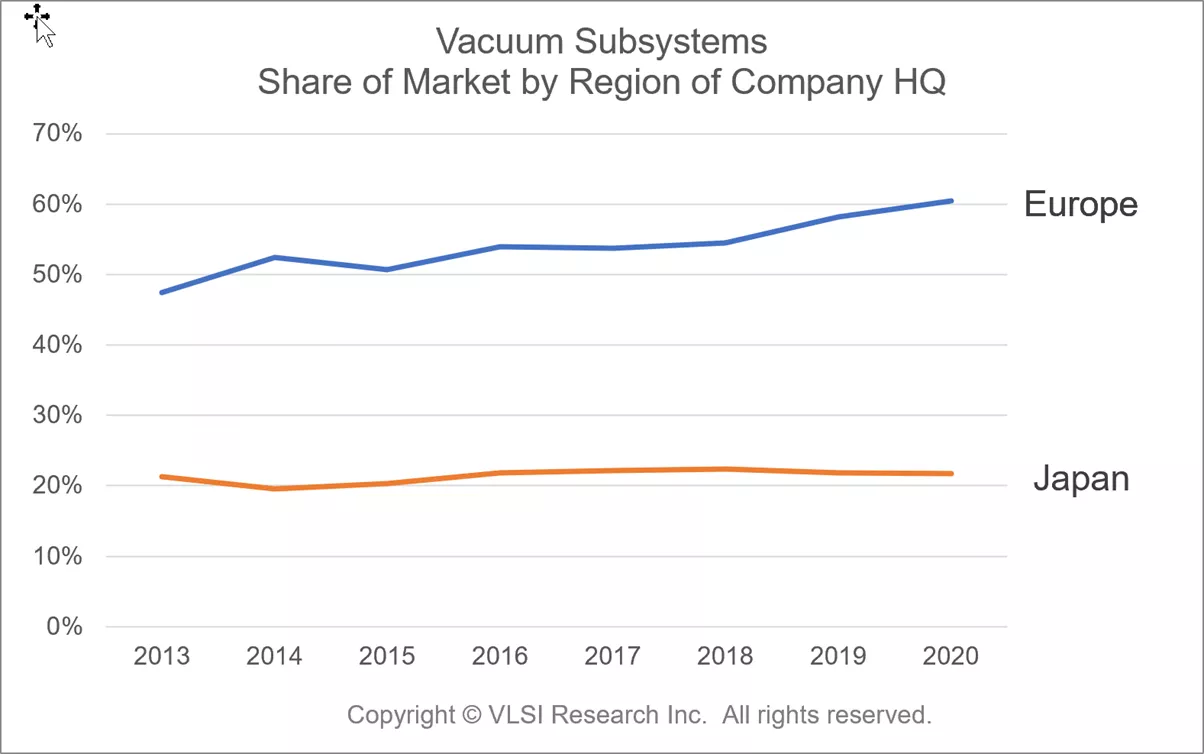

真空ポンプ、圧力計、真空バルブは、合計すると半導体製造装置の部材費で最大となります。半導体業界では2020年に27億ドルが真空サブシステムに支出されましたが、この内60%以上がヨーロッパに本社を置くベンダーが供給しています。実際には、2020年に全世界で販売された半導体業界向け真空サブシステムの55%が、Edwards、Pfeiffer、VAT Valveのわずか3社のヨーロッパ企業によって提供されたのです。特にEdwardsとVAT Valveのシェア拡大が著しく、これによりヨーロッパは競合する日本のサプライヤーをリードし、そのシェアをこの数年間にわたり22%に停滞させています。

現在、莫大な数の真空プロセスチャンバーが二桁近い成長率で毎年出荷さていることが、大手真空サブシステムサプライヤーにとって追い風となっています。つまり、ヨーロッパのサプライヤーには、規模拡大のためのリソースと、顧客のニーズを先取りするための研究開発資金があり、勢いに乗っているということです。

特に中国、韓国、台湾では、エンドユーザーが真空サブシステムを国内サプライヤーから調達しようと試みましたが、ほとんどは失敗に終わりました。その逆に、ヨーロッパのサプライヤーの方で、顧客の製造拠点に近い東南アジアや韓国に製造のかなりの部分を移しています。一方、日本のサプライヤーは、製造の大部分を日本に留めたままです。

日本の真空サブシステムメーカーが対応方法を見つけられなければ、ヨーロッパのメーカーが全体としてシェアを拡大し続けることが予想されます。

本稿のデータは、2021年6月版VLSI Critical Subsystemsレポートに基づいています。詳細についてはVLSI Researchのウェブサイトをご覧ください。

John Westは、VLSI Research Europeのマネージングディレクターです。