今、長期的な戦略の見直しに着手している半導体企業は、COVID-19危機の後にやってくる平常時に、より強い企業となっているかもしれません。

コロナウイルスが流行し始めてから数ヶ月の間に、半導体企業は従業員の保護、サプライチェーンの確保などの緊急問題に対処するため、断固とした動きを見せました。状況は依然として深刻であり、多くの政府はいまだにソーシャルディスタンスをとることを要求していますが、半導体企業のリーダーたちは今、パンデミックが収束し次の平常時が始まるタイミングを見据えています。その時に備えて、ビジネスモデルの再構築と改革のための戦略を考えているのです。

製品ポートフォリオの構成、設備投資(CAPEX)、研究開発戦略、需要予測、サプライチェーンの足跡、生産判断、M&A(合併・買収)の選択肢など、ビジネスモデルのあらゆる側面に変化が現れる可能性があります。しかし、これだけ不確実性が高いと、半導体企業は戦略的判断を容易には下せません。前進するためには、まず自社の確固たるベースラインを確立する必要があります。この基盤があれば、半導体企業は次の問いに焦点を当てることで、次の常態化への道筋を描くことができる。

- 需要や経済などの世界的な変化から見て、最も可能性の高い回復シナリオは何か?

- 新型コロナウイルス危機は長期的トレンドと需要にどのような影響を与えるか?

- どうすれば、この危機からさらに強くなって立ち上がることができるか?

過去の不況においては、危機の初期段階で戦略的課題を検討した企業は、そうしなかった企業に比べて早期に回復し、市場のリーダーになる可能性も高かくなりました。コロナウイルスパンデミックは近代以降では前例がありませんが、長期的な計画が必要であることに変わりはありません。

回復シナリオの策定

コロナウイルスは、この産業分野のファンダメンタルズを大きく変化させました。その中には、顧客行動、事業収益など、企業運営の様々な側面が含まれます。多くの企業は将来の見通しが立たず、危機を乗り切れない企業も出てくるかもしれません。政府の介入の可能性や、現在では予測が困難な様々な変数の変化によって、複数の回復シナリオが考えられます。

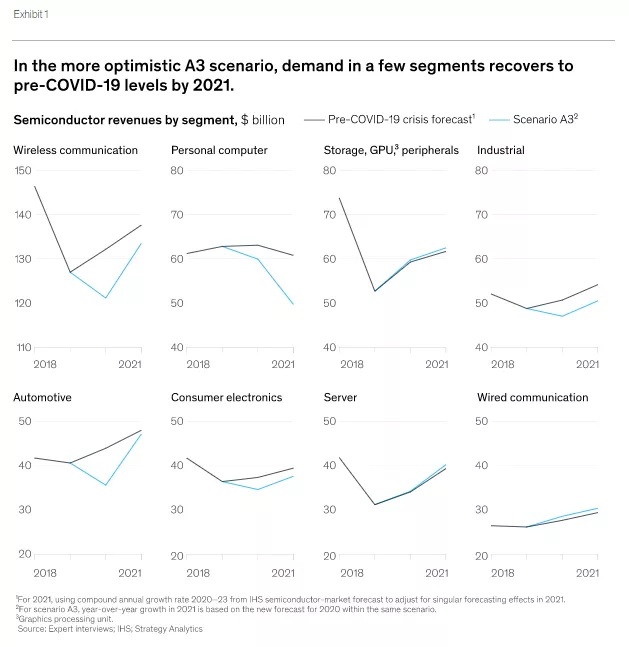

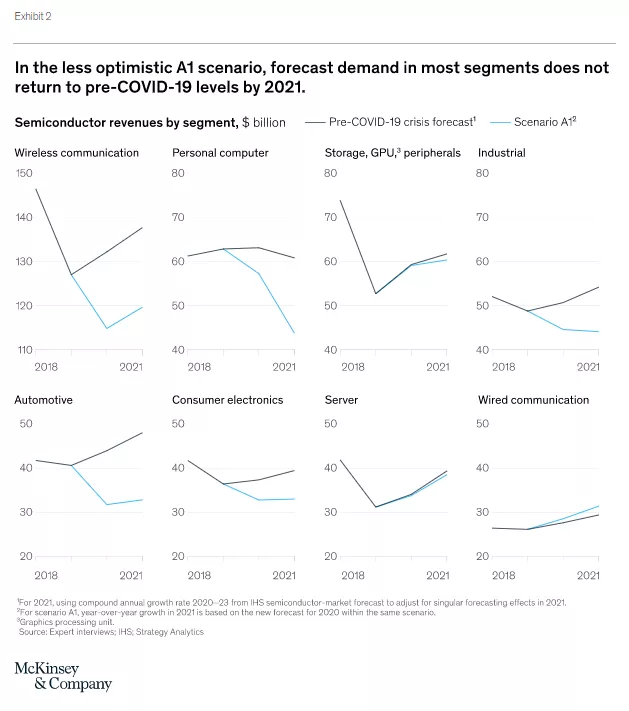

前回発表した記事では、半導体需要の短期・中期的な見通しについて論じました。この分析の一部は、マッキンゼーがCOVID-19の回復に向けて作成した9つのシナリオのうち、2つのシナリオに基づいています。いずれもコロナウイルスの蔓延が最終的に抑制され、壊滅的な経済的ダメージが回避されるという前提に基づいたものです。最初のシナリオ(A3)では、世界の国内総生産(GDP)は2020年の第4四半期に回復し、2番目のシナリオ(A1)では回復が2022年後半まで遅れるとしています。当初の分析から予測を更新し、現在は2021年の需要推定値までをカバーしています。

どちらの回復シナリオも、2020年にはほとんどの半導体セグメントが前年比マイナス成長となることを示唆しています。しかし、その先の2021年は、ほとんどのエンド市場が回復し、状況は改善すると予想が予測されます。前年に比べて低い水準から2021年がスタートするのがその大きな理由です。楽観的なA3シナリオでは、COVID-19が登場する前に予測されていた成長期待値を2021年に達成するセグメントがわずかながら存在します(Exibit 1)。悲観的な A1 シナリオでは、回復するセグメントは減少します(Exibit 2)。個々のセグメントの中では、以下に挙げるいくつかの傾向が際立っています:

- PC:このセグメントは最も需要が急減し、時間の経過とともに他との業績格差が深刻化するでしょう。ほとんどの人が2020年に在宅勤務に必要な電子機器の購入を完了するので、来年の需要は低下します。一方、企業は回復が進んでも、支出を抑制するためにPCへの投資を先送りする可能性があります。

- 自動車:楽観的な回復シナリオであるA3では、自動車部門は2021年に前年比28~36%の成長を見込んでいます。この予測は、政府が自動車購入者にインセンティブを与えることを前提にしています。回復が遅れるA1のシナリオでは、政府のインセンティブはそれほど大きく、成長率は1~5%の範囲にとどまります。

- 有線通信:このセグメントの成長率は、2020年と2021年の両年ともCOVID-19以前の予測を上回る可能性があります。有線通信は、回復が遅れたほうが、楽観的なシナリオよりも高い成長となる数少ない分野の一つとなります。在宅勤務や学習の継続が有線通信の需要を刺激するからです。

COVID-19危機の長期的需要に対する影響評価

2022年以降は、医療や事業の発展がますます不透明であるため、半導体企業の需要予測はより困難になるでしょう。企業が長期的な計画を立て、潜在的なシナリオを評価する際には、次の2つの分野の動向に特に注意を払う必要があります。

マーケットプル

この数ヶ月間、世界中の人々がビデオ会議などを利用した新しい仕事、勉強、コミュニケーションの方法を模索してきました。このトレンドは、半導体の需要に永く影響を与え、既存の製品やサービスに新たな可能性をもたらします。例えば、オンライン・コラボレーションの拡大に伴い、サーバー、インターネット接続、クラウド利用を可能にする半導体の需要が増加することが考えられます。また、以下の製品やサービスに対する半導体需要が高まる可能性があります:

- タッチスクリーンやエレベーターボタンなどの非接触型ソリューション

- 高齢者や慢性疾患患者が施設に移るのではなく、自宅で生活できるようにするためのセンサーなどの環境配慮型生活支援機器

- ロボットやドローンなどのラストワンマイル向け自動配送ソリューション

- デジタルワークプロセスとIoT、特に医療、行政、防衛などの遅れている分野での取り組み

もちろん、COVID-19は、いくつかの重要な分野で半導体需要を減少させる可能性もあります。自動車メーカーの中には、自律走行への投資を先延ばしにしたところもありますが、収益の減少により研究開発に回せる資金が少なくなったことがその理由です。その他の分野では、需要の動向を予測することが難しくなっています。モビリティに目を向けると、ウイルス感染への恐れから、公共交通機関の人気が低下しています。地下鉄やバスの乗車率が回復せず、自家用車を購入する人が増えれば、半導体の需要はそれに応じて変化するでしょう。

産業のシフトと地政学的対応のモニタリング

供給側では、パンデミックによりこれまで認識されていなかったリスクが顕在化し、重要なパーツやコンポーネントが不足する恐れが生じています。これに対応するために、多くの半導体企業はサプライチェーンの回復力を高めるための再構成を始めており、この変更は次の平常時まで続くことになるでしょう。半導体企業は今後の計画を立てる際に、生産の現地化や在庫水準の増加といった変更が及ぼしうる影響を示したシナリオを作成するとよいでしょう。

工場内では、COVID-19 危機によって自動化やインダストリー 4.0 の採用が加速する可能性があります。リモートの製造、診断、保守は、どれもが恒久的な機能になるかもしれません。そうなれば、半導体企業はスマートな作業空間となり、ほとんどの従業員が在宅で勤務できるような技術を備えるでしょう。また、一定数の従業員を在宅勤務とし、残りの従業員は現場に残るというハイブリッドモデルが奨励されるかもしれません。このような変化がもたらす効率性と、その立ち上げ費用が、今後の半導体の収益に影響する可能性もあります。

長期的なシナリオを計画するには、COVID-19 危機に対する地政学的な差異も考慮しなければなりません。地域経済を刺激するための補助金やインセンティブが各地の政府から発表されていますが、地域による違いが見られます。例えば、中国では、電気自動車を新規に購入する消費者への国家補助金や減税措置の延長を発表し、米国では自動車メーカーの燃費基準を引き下げています。半導体メーカーは、このような地域差による需要パターンへの影響をつぶさにモニタリングし、地方自治体の対応の変化に注意を払う必要があります。

危機からより強くなって立ち上がる

半導体企業は、2000 年のドットコムバブルや 2008 年の世界同時不況など、これまでの危機に際して効果的な危機管理戦略を展開してきました。しかし、今回の COVID-19 危機は、これまでのどのような不況とも異なる、今までにない困難を引き起こしています。突然襲ってきたこの危機は、経済的苦難だけでなく、莫大な人道的犠牲者を出しています。このような危機に対応する戦略は存在しませんでしたが、半導体企業が危機の後に訪れる平常時により強くなって浮上したいならば、過去の不況から得た教訓を当てはめてみることができるでしょう。

設備投資の適度な削減

Intelの共同創立者ゴードン・ムーア氏は、かつて「不況から抜け出すための出費を惜しんではならない」と述べました。企業が危機を乗り切るために大きな流動性を必要とする場合、設備投資の大幅削減は避けられません。しかし、企業の財務状態が良ければ、大規模な設備投資削減が最良の戦略とは限らないことを、過去の経験が示しています。世界同時不況の間、今日の大手企業の多くは競合他社よりも設備投資の削減が少なかったため、景気が回復し始めた時には、次の成長に向けた体制が整っていました。今回の危機においても、次世代製品の開発や装置調達などの計画を進めている企業は、景気回復による需要急増に備えることができます。投資を抑えた企業は、改善に何年も要する場合があり、追いつくのは難しいかもしれません。

次世代製品の研究開発予算に集中させる

危機の期間中に強力な研究開発戦略を維持するには、次の3つの行動が重要になります:

- 研究開発予算の削減の制限 - 調査によるとトップ企業は設備投資と同様に、不況時にも大幅な研究開発費削減をしない傾向があり、豊かな製品ポートフォリオを維持しています。流動性の問題で大幅な削減が必要な場合を除き、企業は研究開発を維持するだけの最低予算ではなく、イノベーションのための資金調達に努めるべきです。新製品の開発には長い時間が必要であり、現在も研究開発のイノベーションに注力している企業は、競合他社よりも長期的な優位性を獲得できる可能性があります。場合によっては、遅れをとった企業はイノベーションギャップを埋めることができないかもしれません。

- 次世代製品への注力 - 半導体の顧客は今のところ支出を抑えているかもしれませんが、景気が回復を始めれば、新製品や革新的な製品の需要が急増する可能性があります。現時点の最先端技術を使った製品改良だけではなく、新しい技術を使った次世代製品にも投資を向けるべきです。今後12~24ヶ月間は、次世代製品からの利益が得られないとしても、顧客の需要が急増すれば、企業は有利な立場に立つことがでしょう。

- トレンドから目をそらさない - 先見性のある半導体企業は、COVID-19の後にどのような製品の需要が最も高いかを判断し、それに応じて研究開発投資に優先順位をつけようとしているでしょう。その分析は、微細化を進める新しい製造技術から革新的なセンサーまで、あらゆる分野を網羅する必要があります。正しい判断を下すために、半導体企業は新しいトレンドと顧客の行動を注意深くモニターしなければならりません。予期せぬ市場の変化が起きた場合は、新たな道を歩む必要があるかもしれません。

M&Aの戦略的アプローチ

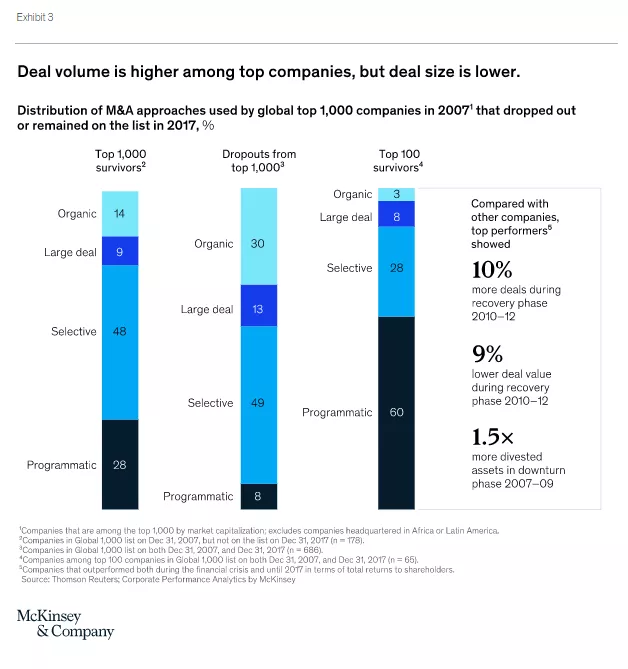

半導体企業もまた、戦略的かつ体系的なアプローチによって投資と売却を行うことで、COVID-19の危機から、より強くなって立ち上がることができるかもしれません。1,000社を対象とした業界横断的なレトロスペクティブ分析によると、現在の上位100社は、世界同時不況下でもその後でも、小規模な案件を定期的に実行するプログラマティックM&Aを行う可能性が他より10%高くなっていることがわかりました(Exhibit 3)。売却についても、上位100社は不況期には同業他社の1.5倍の資産を手放しています。また、上位100社は小規模な取引を実行する傾向が強かったことも注目に値します。平均的な取引額は競合他社よりも約9%下回りました。

外国からの投資を制限するために、政府が大規模なM&Aの規制を強化する可能性があるため、プログラマティックM&Aというアプローチは、今の時代に適しています。外国企業による敵対的買収から自国企業を保護するために、小規模な案件にも保護が及ぶ可能性がり、半導体企業はM&Aを進める前に、現地の規制をよく検討する必要があります。

COVID-19 危機の後の世界は、今とはかけ離れた世界であり、ビジネス、医療、そして社会全体がどれほど変化するかは、まだ見えていません。この先の不確実性があまりに大きいため、半導体企業は、マクロ経済やウイルス関連のさまざまな展開を反映した複数の将来シナリオを作成し、今後数年間の戦略を立てることが有益でしょう。計画に固執するよりも、俊敏性と適応性の方がはるかに重要になるからです。過去の不況時と同様に、迅速に行動する半導体企業は、より強くなる可能性があります。設備投資の削減を抑制し、研究開発をイノベーションに集中し、プログラマティックM&Aアプローチをとることで、経済が回復し始めた時に、成長をつかみ取り、需要の高い最先端技術を生み出せる可能性があります。