新型コロナウイルスのパンデミックが広がった時、産業界ばかりでなく世界経済全体が急ブレーキを踏みました。サプライチェーンのロジスティックス混乱や政府による規制といったさまざまな不確実性や困難に見舞われた企業は、緊急の感染リスク対策やビジネスモデルの変更を強いられました。このような状況下においては、持続的成長の見込みは疑わしいと考えられました。しかし、パンデミックによる意外な副作用として世界経済のデジタル化が加速したことで構造転換が進み、すでに成熟していた半導体産業を過去最高へ押し上げたのです。

新型コロナウイルス、地政学的緊張、サプライチェーンの制約がもたらしたあらゆる波乱にもかかわらず、2021年は半導体業界全体にとって2年連続の記録的成長の年となりました。現代デジタル経済を支える多種多様な半導体デバイスからのシリコン需要は依然として旺盛で、2021年のシリコン出荷面積は過去最高を記録しました。半導体材料市場も、2020年の最高値を更新しています。世界的な産業のデジタル化進行による半導体の長期的需要が、この目覚ましい成長を導いたのです。

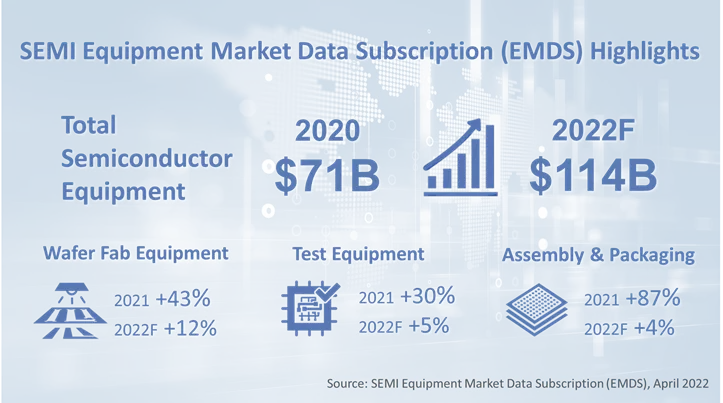

SEMIの半導体製造装置市場統計レポート年間購読(EMDS)のデータを見ると、2021年の装置業界はアクセルを強く踏んでいたことが分かります。需要に対応する生産能力増強は、前工程/後工程の両装置分野の販売額を押し上げました。半導体製造装置の世界市場は44%もの成長を記録し、2020年の過去最高記録を更新する1020億ドルに到達したのです。装置市場の成長をけん引したのは、先端ロジックとファウンドリの生産能力拡張、DRAMの投資回復、そしてNANDの堅調な投資です。2021年の装置投資は全ての地域で旺盛となり、はじめて中国、韓国、台湾の上位3地域の装置年間投資額が揃って200億ドルを超過しました。

装置のトータル市場の86%を占める前工程(ウェーハファブ)装置は43%の成長を遂げました。前工程装置への投資拡大は、ファウンドリ/ロジック分野と、力強い回復を見せたメモリー分野がけん引したものです。ファウンドリ/ロジック分野の投資は前工程装置の投資全体の半分以上を占めており、2021年は前年比50%の増加をしました。同時に、メモリー分野のNANDおよびDRAM製造装置も旺盛な需要を示し、DRAMは2021年に前年比52%という最高の伸長率となり、NANDも24%増となりました。

一方、後工程装置は、組立及びパッケージングとテスト装置の両分野とも過去最高額となりました。2020年に34%成長した組立及びパッケージング装置は、2021年にさらに前年比87%増の70億ドルとなりました。組立及びパッケージング装置に対する需要は主にフリップチップやウェーハ・レベル・パッケージング等のアドバンストパッケージング技術、そしてワイヤーボンディングの生産能力拡大によるものです。テスト装置は2020年に20%の増加を記録した後、2021年は前年比30%増の78億ドルに達しました。テスト装置の長期需要は安定して5G、自動車、IoT、高速メモリーがけん引しています。これに加えて、チップの複雑化とチップレット構造の採用拡大が成長を急速に押し上げています。

以上の結果、産業構造はより高い資本集約度と著しい成長へシフトしており、これを制限しているのはサプライチェーンの需要への対応、生産能力拡大ペースへの追随の能力となっています。半導体売上高に対する設備投資水準は、2020年の16.2%から2021年には18.5%まで上昇しています。

経済のデジタル化によって、半導体産業は資本集約度と設備投資規模という点で新たな高みへ向かっていますが、その進路には上下動もあるでしょう。パンデミックが始まって以来、半導体産業は、労働力、材料、部品の不足や、物流の遅延、生産能力の不足といった様々な困難に見舞われてきました。こうした困難にサプライチェーンが制約を受け、半導体デバイスを製造するために必要な装置の納期が長期化しています。さらに地政学的緊張と政治的輸出規制が障害に加わって、サプライチェーンや法規制の不透明感を強める恐れがあります。しかし、サプライチェーンネットワークの根本的な再構築には、それが政治的なものでも市場原理によるものでも、数カ月ではなく数年を要するでしょう。

最近の半導体業界はアクセルを踏み込んだり道の穴を迂回したりしながら進んでいますが、まだ成長のガソリンは残っているかが当然の疑問となります。しかし、枯渇の心配は当面ありません。2022年の半導体製造装置市場は、10~12%の堅調な成長見通しがコンセンサスとなっており、SEMIの市場予測においても、先端技術への投資とメモリー分野の旺盛な装置支出に支えられた市場は1140億ドルに達する見込みです。歴史的に見ると、複数年にわたる連続成長は容易ではなく、連続成長の後には、増加した生産能力を消化し、需給バランスを整えるために投資が抑制されるのが通常です。しかし、今日の環境では、デジタルトランスフォーメーションに関連する様々な新技術の台頭により、市場がさらなる成長の道をたどる可能性があり、指標は業界の長期的な拡大路線を指し示しています。

半導体製造装置市場の地域別、装置カテゴリー別のトレンドの詳細については、SEMIの半導体製造装置市場統計レポート年間購読(EMDS)他のレポートをご参照ください。SEMIの市場データ製品についてはこちらをご覧ください。

Inna SkvortsovaはSEMI市場情報チームの市場アナリストです。