2020年は人類の歴史に残る年となりましたが、半導体にとってもそうでした。COVID-19によって企業も個人も混乱し、サプライチェーンが分断し、そして各産業がパンデミックによって課せられたニューノーマルへの即応に追われた年でした。それにもかかわらず、半導体製造材料を含めた半導体業界にとっては、驚異的な成長の年となりました。

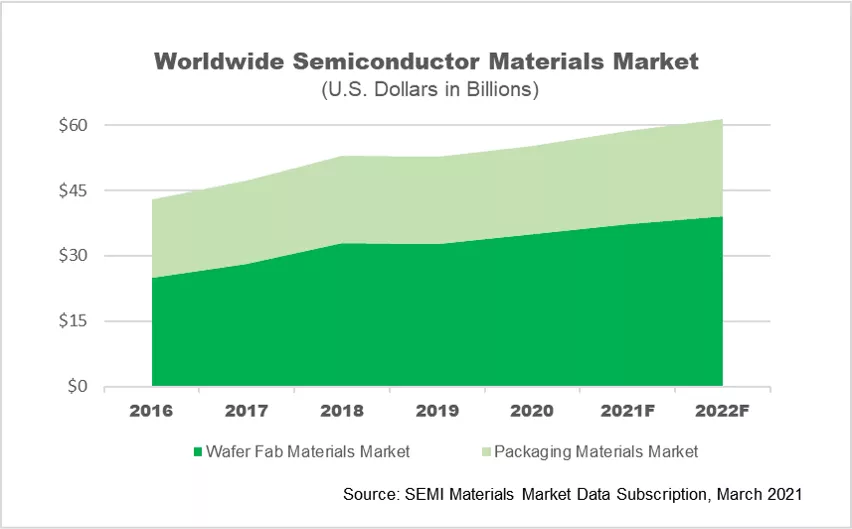

ここ数年の半導体材料世界市場は継続成長を記録しており、2018年以降の年間市場規模は500億ドルを超過しています。この市場成長はチップ出荷量の増加だけではなく、ウェーハプロセスとパッケージングの両分野における先進プロセスからの要求が背景にあります。2020年の半導体材料世界市場は、前年比5%増の553億ドルに到達し、過去最高記録を更新しました。成長の勢いは、長引くパンデミックをよそに、2021年も衰えないことが予測されています。

増加傾向が続く主たる要因は、世界経済のデジタル化の進展、5G技術の導入、データセンターやクラウドサービスへの旺盛な投資にあります。微細ノードIC、3Dメモリー構造、ヘテロジニアスインテグレーションの製造では製造工程が増え、その結果、ウェーハプロセスおよびパッケージングの材料消費量も増加します。

2020年には、ウェーハプロセス材料の売上高が6.5%上昇し、349億ドルとなりました。中でも成長率が高かったのは、フォトレジストおよびその関連材料、ウェットケミカル、CMP(スラリー及びパッド)でした。

フォトレジストのカテゴリーでは、2020年に22%の伸びを示した先進フォトレジストが最大のシェアを占めました。微細化の弛まぬ探求により先進的リソグラフィー技術の必要性を高まり、そのため、クリティカルレイヤーに対するEUVやマルチパターニングの使用が拡大し、193nmおよび13.5nmのフォトレジストの消費量が増加しました。特にEUVは、最先端のロジックデバイスの量産への導入が急速に進んでおり、2020年末までに85台以上の装置が設置・稼働をしています。

CMPとウェットケミカルは、製造工程の増加に伴う消費量の増加に加え、最先端デバイスの製造に対応した先進的な配合成分のCMPのコスト増が、CMPおよびウェットケミカル市場の拡大に寄与しています。2020年にはCMPが15%、ウェットケミカルが17%の成長率を記録しました。

2020年のウェーハプロセス材料は、スパッタリングターゲットとシリコンを除き、全体として記録的な売り上げとなりました。シリコンウェーハ市場は過去よりサイクル変動があり、通常、需給バランスに敏感に反応します。2020年のシリコンウェーハの出荷量は前年比で5%上昇しましたが、2020年の前半に価格が軟調であったため、売上高は横ばいとなりました。300mmエピウェーハに対する旺盛な需要や、200mmおよび300mmポリッシュトウェーハの成長回復により、2021年のシリコンウェーハ市場は、大きく反発するでしょう。

2020年のパッケージング材料市場は、前年比2.3%増の204億ドルとなりました。材料種別では、有機基板が依然として最大のパッケージング材料分野となります。基板市場の堅調を支えているのは、高性能コンピューティングや5Gの導入です。しかし、現在のタイトな供給状況は、様々なアプリケーションの成長の可能性にマイナス影響を与える可能性があります。

ワイヤボンディング材料は、家電、ラップトップPC等の在宅勤務や在宅学習関連のアプリケーションの後押しにより、2020年に需要が回復しました。OSAT(半導体後工程請負企業)はこうした需要に対応しようとワイヤボンディングの生産能力を増強しており、今後のワイヤボンディング材料の成長を支えることになるでしょう。2020年のリードフレーム市場は前年から横ばいとなりました。これは車載分野を筆頭としたパンデミックによる混乱による前半の不調によるものです。2020年末からの急激な回復に力を得て、車載分野は2021年のリードフレーム市場拡大をけん引するでしょう。その他のセラミックパッケージや封止材等のパッケージング材料も、やはり2020年は低調でしたが、2021年は上昇するでしょう。

地域的には、台湾が10年以上にわたって世界最大の半導体材料消費地となっています。中国は積極的に生産能力を増強した結果、2020年は世界第2位の材料市場となりました。韓国は第3位となりました。台湾の大規模なファウンドリ生産能力と先進パッケージング基盤、中国の大規模な政府投資、韓国の強力なメモリー生産力を考慮すると、各地域とも今後数年間は同様の傾向が予想されます。最近の貿易および地政学上の緊張や輸出規制は、サプライチェーンや法規制の不確実性を助長する可能性がありますが、ハイテク分野は全体的に堅調で長期的な成長が見込まれており、半導体材料への大きな投資に結びつくと考えられます。

いずれにしても、新型コロナウイルスのパンデミックは、多くの企業のデジタルトランスフォーメーションを加速させ、それが半導体の消費を劇的に増加させた結果、半導体製造のエコシステム全体に利益をもたらしています。地政学的な貿易摩擦やマクロ経済全体の不確実性を念頭に置きながらも、2020年の半導体材料市場は好調であり、パンデミック後のニューノーマルに適応していく中で、今後も健全な成長が期待されます。

半導体材料の、地域別、分野別の詳細な市場トレンドについては、SEMIの半導体材料市場統計レポート年間購読(MMDS)をご参照ください。

イナ・スクヴォルツォヴァは、SEMIの市場調査統計部門の市場アナリストです。