3月と4月の世界データには、COVID-19による製造業の世界的減速の影響が明確に表れています。世界購買担当者指数(PMI)は3月から4月にかけて47.3から39.8へと急落しました(Chart 1)。50以下の値は製造業の縮小を示します。4月の世界PMIは2008年の金融危機以来の低水準であり、月末になっても下降トレンドが続いています。

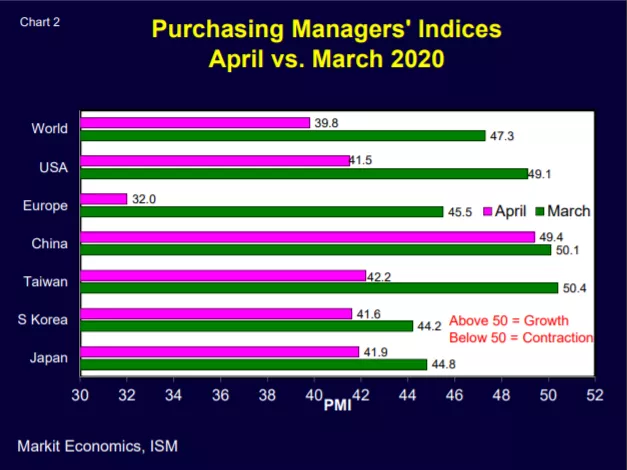

製造業の急激な減速は、すべての国と地域で発生しています(Chart 2)。2月に大打撃を受けた中国は3月には回復し、その後の落ち込みは小幅ですが、世界の大方は4月にCOVID-19による工場閉鎖に追い込まれ、製造が急減しました。失業率は急上昇、GDPは急降下です。

エレクトロニクスサプライチェーンの対応

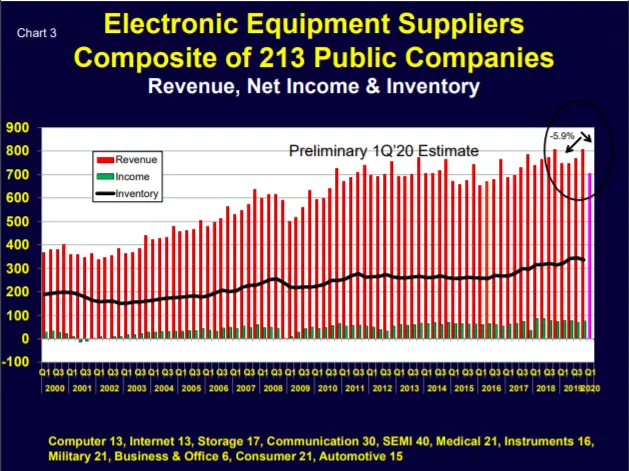

世界のエレクトロニクスサプライチェーン全体が、現在の大規模で急激な景気後退の影響を受けています。世界の電子機器メーカー213社の財務データ(速報値)によると、米ドル建ての売上高は19年第1四半期と比較して20年第1四半期は6%近く減少しています(Chart 3)。EMSおよびODM上場企業52社では、同期間に売上高が10%以上減少しています。

第1四半期の米国のGDPは4.8%減少し、国内失業率は14.7%に上昇した。厳しい時代です!

今後の展開

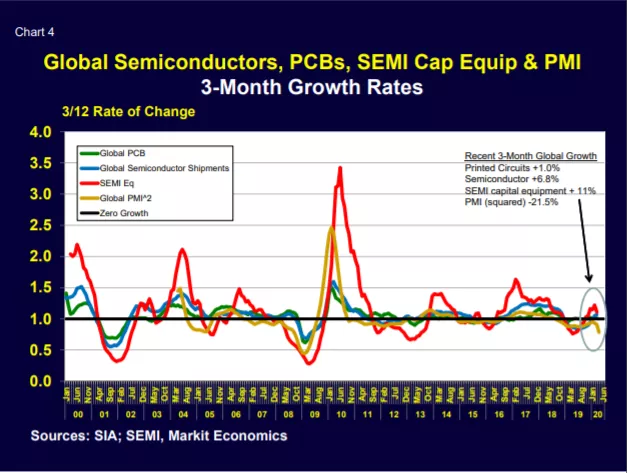

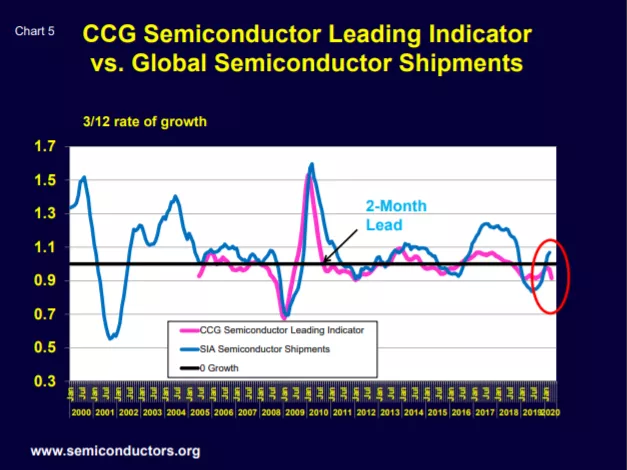

世界のエレクトロニクスサプライチェーンの成長が受ける影響は深刻です。第1四半期の半導体および半導体製造装置の成長率は依然としてプラスでしたが、その成長率はピークに達しています(Chart 4)。Custer Consulting Groupの半導体先行指標は、今後さらに減速する(あるいは現実的な半導体産業の下降サイクルに入る)ことを示しています(Chart 5)。

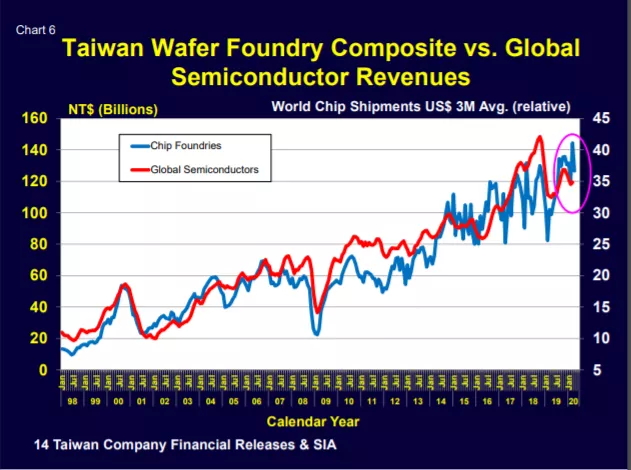

半導体のもうひとつの先行指標である前工程ファウンドリの売上は、第1四半期に待望の反発を見せた後、4月には減少しています(Chart 6)。

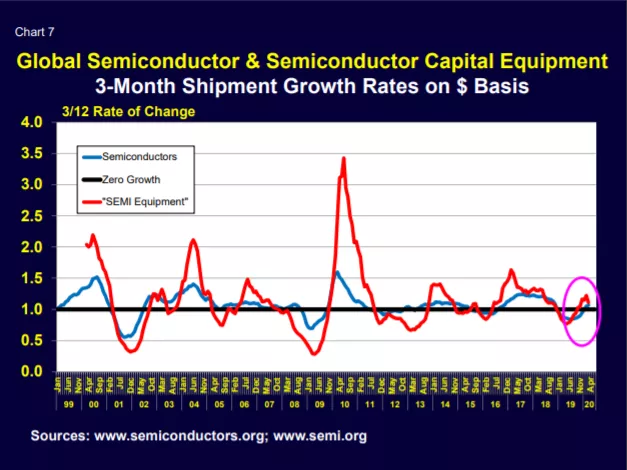

半導体と半導体製造装置の成長率を比較すると、製造装置の収益が当面縮小する可能性があります(Chart 7)。

まとめ

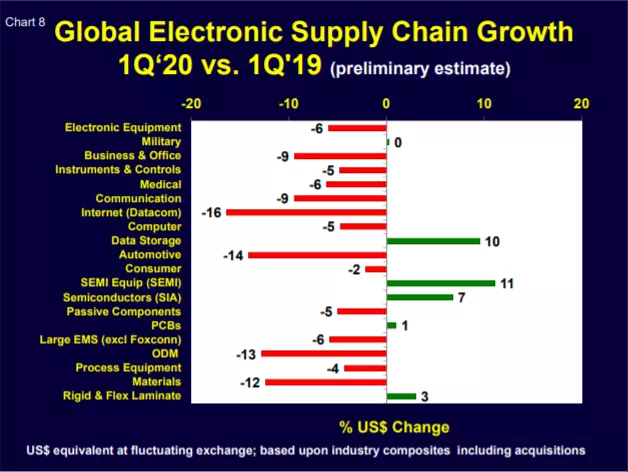

第1四半期はエレクトロニクスサプライチェーン全体が苦戦しました(Chart 8)。半導体チップ・装置産業は健闘しましたが、今後は減速することになりそうです。

2020年は、COVID-19ウイルスの影響を予測することが難しく、政治的な反応も予測できないため、厳しい時代となることが見えてきました。

先行指標に注目し続けてください!