<ご参考資料>

米国カリフォルニア州で2023年3月27日(米国時間)に発表されたプレスリリースの翻訳です。

世界の300mm半導体ファブ生産能力、2026年に新記録を更新へ

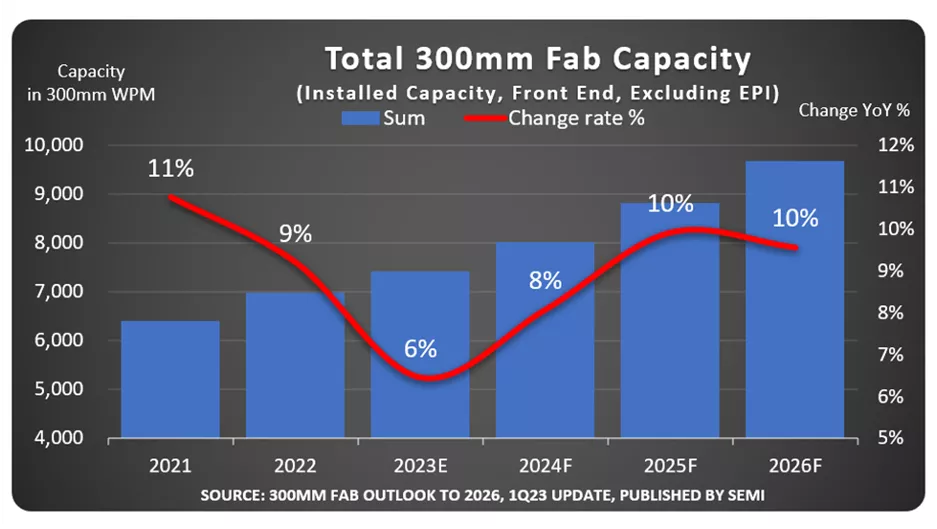

SEMI(本部:米国カリフォルニア州ミルピタス)は3月27日(米国時間)、最新の300mm Fab Outlook to 2026レポートにおいて、世界の300mm半導体前工程ファブの生産能力が2026年に過去最高の月産960万枚まで増加する予測を発表しました。300mmファブの生産能力は2021年~2022年に旺盛な成長をした後、2023年はメモリおよびロジックデバイスの需要軟化により成長が減速することが予測されます。

SEMIのプレジデント兼CEOのAjit Manocha(アジット・マノチャ)は次のように述べています。「世界の300mmファブ生産能力の拡大ペースは緩やかになっていますが、業界は堅調な半導体需要に対応するための生産能力増強に引き続き注力しています。ファウンドリ(マイクロ、ロジックを含む)、メモリ、パワーの3部門が2026年に予想される生産能力の新記録到達への大きな原動力となるでしょう」

2022年~2026年の予測期間中に需要増に対応して300mmファブ生産能力を増強することが予想される企業にはGlobalFoundries、Hua Hong Semiconductor、Infineon、Intel、KIOXIA、Micron、Samsung、SK Hynix、SMIC、STMicroelectronics、Texas Instruments、TSMC、UMCがあります。各社の合計では、2023年~2026年に82の新規ファブ/ラインの稼働が計画されています。

地域別の見通し

米国の輸出規制を受ける中国は成熟技術に政府投資を集中して300mmファブの生産能力をリードし、世界シェアを2022年の22%から2026年には25%に引き上げ、月産240万枚に達することが見込まれています。

韓国の300mmファブ生産能力の世界シェアはメモリ市場の需要低迷により、2022年~2026年にかけて25%から23%に低下する見込みです。台湾は同期間に22%から21%にわずかに低下するものの、3位を維持するでしょう。また日本のシェアは他の地域との競争が激化する中で、2022年の13%から2026年には12%に低下する見込みです。

自動車分野の旺盛な需要と政府投資を受けて、米州と欧州・中東の両地域は2022年~2026年にかけて300mmファブ生産能力のシェアを拡大することが予想されます。米州の世界シェアは2026年までに0.2%から9%近くにまで上昇し、また欧州・中東のシェアは6%から7%に上昇する見込みです。東南アジアの同期間のシェアは4%を維持するでしょう。

製品分野別の見通し

SEMI 300mm Fab Outlook to 2026レポートによると、2022年~2026年までの年平均成長率はアナログとパワーが30%で他の分野をリードし、ファウンドリが12%、オプトが6%、メモリが4%で続きます。

2023年3月14日に発行されたSEMI 300mm Fab Outlook To 2026レポートは、366のファブ/ライン(稼働中258、計画中108)を収録しています。(サンプルのダウンロード)

本リリースに関するお問合せ

統計について:

SEMIジャパン マーケティング部(蓬田)

Email:jmarketing@semi.org

Tel:03-3222-5854

メディア・コンタクト:

井之上パブリックリレーションズ

藤井、米須

Email:semijapan-pr@inoue-pr.com