半導体フォトマスク市場は2014年に35億ドルの予測

SEMI市場調査統計部門シニア市場アナリスト ローラ・チャムネス

|

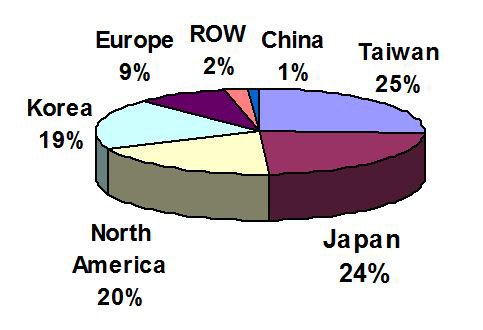

半導体フォトマスクの世界市場は、2012年に32億ドルでしたが、2014年に35億ドルに到達することが予測されます。2011年にピークに達 したこの市場は、2012年に4%縮小しました。今後の2年間は、2013年に3%、2014年にさらに3%の成長をする見込みです。この市場をけん引し ているのは、これまで同様に45nm以下の微細プロセスであり、アジア太平洋地域での生産拡大です。台湾は3年連続でフォトマスクの最大地域市場となり、 今回の予測の範囲ではそのポジションに留まり続けるでしょう。 2012年フォトマスク地域市場

Source: SEMI Photomask Characterization Summary Report ? March 2013 マスク製造は、次第に大きな資本を必要とするようになっています。SEMIのデータによると、マスク・レチクル製造装置の市場は、3年連続して記録を更新しており、2012年は前年の最高記録から14%成長して、13億ドルに達しました。 マスク製造装置の市場は成長をしていますが、最先端デバイスの製造をするメーカー数は減少をしています。2012年に23nm未満のデバイスを量産 する能力があったのは、わずか6社のデバイスメーカーでした。TSMCとGlobalFoundriesは、今年後半に23nm未満の生産を開始する予定 です。SEMIのファブデータベース(www.semi.org/jp/MarketInfo/FabDatabase)によると、両社とも量産は当初発 表した2012年第4四半期から遅れています。 フォトマスク産業の資本集約性が高まるにつれて、内製フォトマスクショップのマスク市場全体に占めるシェアが拡大します。ここ数年、内製マスクショップの市場におけるプレゼンスは高まっており、2006年のシェアは30%でしたが、現在では43%を占めるに至っています。 デバイスメーカーは、193nmリソグラフィを20nmプロセスまで延長することに成功しましたが、EUVは遅れています。誘導自己組織化技術は進 歩していますが、生産導入までにはまだすべきことが残されています。光源出力が依然としてEUVにとっての障壁となっています。しかし、最近の Intel、Samsung、TSMCによるASMLの共同出資とCymerの買収により、開発は加速するはずです。とは言うものの、デバイスメーカー各 社は、14nmおよび10nmデバイス構造に向けて、複数のリソグラフィロードマップを維持しています。 1Xnmプロセスに対する有力なリソグラフィソリューションはまだ登場していません。ナノインプリントと電子ビームに大きな進歩は見られず、スルー プットや解像能力など多くの重要な部分で遅れが見られます。ブレークスルー技術が欠落した状態で、デバイスメーカーは、10nmデバイス構造ではトリプル パターニング、10nm未満のクリティカルレイヤーではクアッドパターニングに頼らざるをえなくなっています。 最先端リソグラフィのコストが、デバイスの高集積化を上回るスピードで増大するなかで、半導体産業がいかにしてムーアの法則を維持するのかは、現時 点では不明です。しかし、また一方、この業界には世界で最も優秀な頭脳が集まっており、これまでのリソグラフィの壁に対してもコスト効率のよいソリュー ションを考案してきたのです。 SEMIが先ごろ発行した最新のフォトマスク・キャラクタライゼーション・サマリレポート(http://www.semi.org/jp/node/16561) には、2012年のフォトマスク市場の詳細が、7つの地域市場(北米、日本、欧州、台湾、韓国、中国、その他地域)にわけて記載されています。また、各地 域についてのデータの範囲は、2007年から2014年の予測までとなっています。目次、図表リスト、価格などの詳細情報は、上記リンク先のページをご覧 ください。 (初出 SEMI Global Update 2013年5月号) |