2021年第1四半期に過去最高の出荷面積を記録したシリコンウェーハ産業は、市場の需要と平均販売価格が上昇する中、年内にも新工場建設に着手し、この先2年間の生産能力の増強を図る必要があると考えられます。

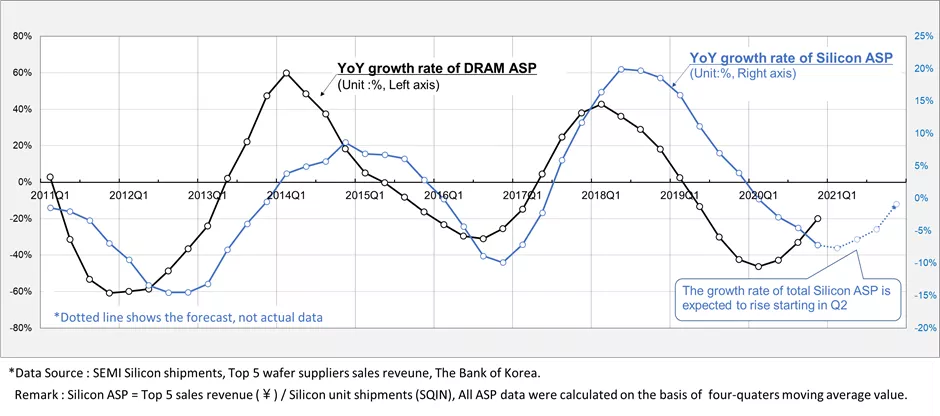

供給不足に悩まされているのは300mmエピタキシャルウェーハで、この不足によって、今後数四半期の価格は上昇を続けることが予測されます。反対に300mmポリッシュトウェーハは、現在もサプライチェーンに十分な在庫が残っていますが、最近のメモリ需要の急増によってポリッシュトウェーハ市場の回復が進んでおり、余剰在庫も減少するでしょう。メモリメーカーは、軟調であった2019年とパンデミックに襲われた2020年に生産能力をほとんど増強しておらず、これから需要増に対応するための生産能力投資を増やすでしょう。歴史的に見て、メモリの価格動向、特にDRAMの平均販売価格(ASP)は、シリコンウェーハ全体のASPと強い相関関係があります(図1)。

図1:DRAMとシリコンウェーハのASPの前年比成長率の比較

DRAMの価格は2021年第1四半期に底を脱して上昇に転じましたが、NANDフラッシュの価格も同様に、第2四半期には価格の改善が始まることが予測されます。メモリメーカーの最近の決算発表でも、今後数四半期にわたりメモリの旺盛な需要を見込んでおり、DRAMとNANDフラッシュの価格上昇が、2021年後半から2022年にかけてメモリの生産能力拡大につながることが予想されます。300mmポリッシュトウェーハの需要が拡大すると、現在の300mmエピタキシャルウェーハの不足がさらに悪化する可能性があります。

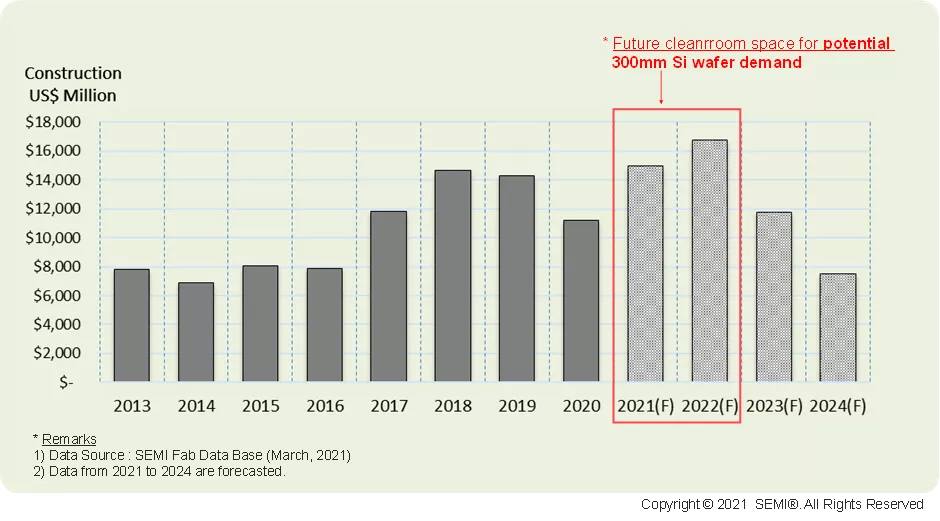

需要は予想以上に早く回復していますが、一部のシリコンウェーハメーカーは、市場のブームに対応できない可能性があります。2019年に始まった価格の下落により、長期契約(LTA)による価格安定が図られたにもかかわらず、多くのウェーハサプライヤーは新規工場建設の投資を行いませんでした。しかし、こうしたメーカーの動きが変わろうとしています。2021年と2022年の半導体ファブ建設投資は、前回のピークである2018年と2019年を上回ると予測されています(図2)。これらの新規ファブは、今後数年間の300mmシリコンウェーハ市場成長の大きな原動力となるでしょう。しかし、既存のシリコンウェーハ工場のクリーンルーム面積に限定されていては、大幅な生産能力拡大の妨げとなるでしょう。つまり、デバイスメーカーの設備投資のペースと、ウェーハメーカーの新規工場建設投資のペースに差があるため、需給バランスが不足に傾く可能性があるということです。

図2:300mm半導体ファブの建設投資予測

ウェーハメーカーが今後2年以内にクリーンルーム面積を拡大しなければ、ウェーハ市場は2017年から2018年のような供給不足に直面するため、複数のウェーハメーカーが、遅くとも年内に、新規工場建設計画を確定するか、建設に着工することになるでしょう。一方、チップメーカー、特にファウンドリやメモリ企業は、2021年に新規建設されるファブに向けた追加長期契約を締結する必要があるでしょう。需要の増加に対応するために、一部のチップメーカーは、規模と技術力の両面で競争力のあるウェーハメーカーと戦略的パートナーシップを結ぶことも考えられます。

短期的には、メモリ需要の増加が見込まれることから、2021年後半に入ると300mmポリッシュトウェーハの需給バランスはタイトになります。しかし、自動車、携帯電話、ネットワーク、GPU、データセンター向けのICや部品の不足が2021年末まで続くと、これらのアプリケーション市場におけるメモリ需要全体が妨げられ、300mmポリッシュトウェーハ市場の成長が鈍化する可能性があります。もう一つのリスクは、SK Hynixが最新の決算発表で示したように、製造装置の納期が長期化する可能性です。ファウンドリとメモリファブの両方で装置の納期が遅れると、今後数四半期に予定されている生産能力拡大も遅れる恐れがあります。

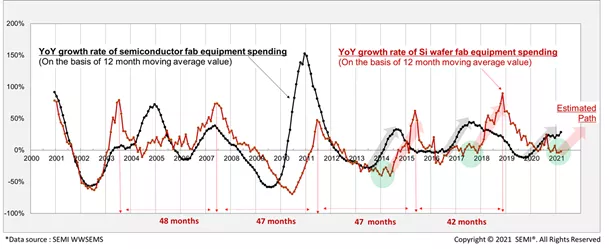

重要な情報として、今年、ウェーハ製造装置への投資額が増加することが予測されています(図3)。いくつかのウェーハメーカーが旧工場への投資の中で、300mmエピタキシャルウェーハの生産能力の拡大を図っているのです。こうした機運は、新規ウェーハ工場建設によるクリーンルーム増床の準備開始にもつながるでしょう。

図3:半導体ファブとウェーハ生産工場の装置投資額の比較

シリコンウェーハ市場の動向の詳細については、SEMIのSilicon Wafer Market Monitorをご参照ください。

Sungho Yoonは、SEMI市場調査統計部門のシニアマネージャーです。