<ご参考資料>

米国カリフォルニア州で2023年9月12日(現地時間)に発表されたプレスリリースの翻訳です。

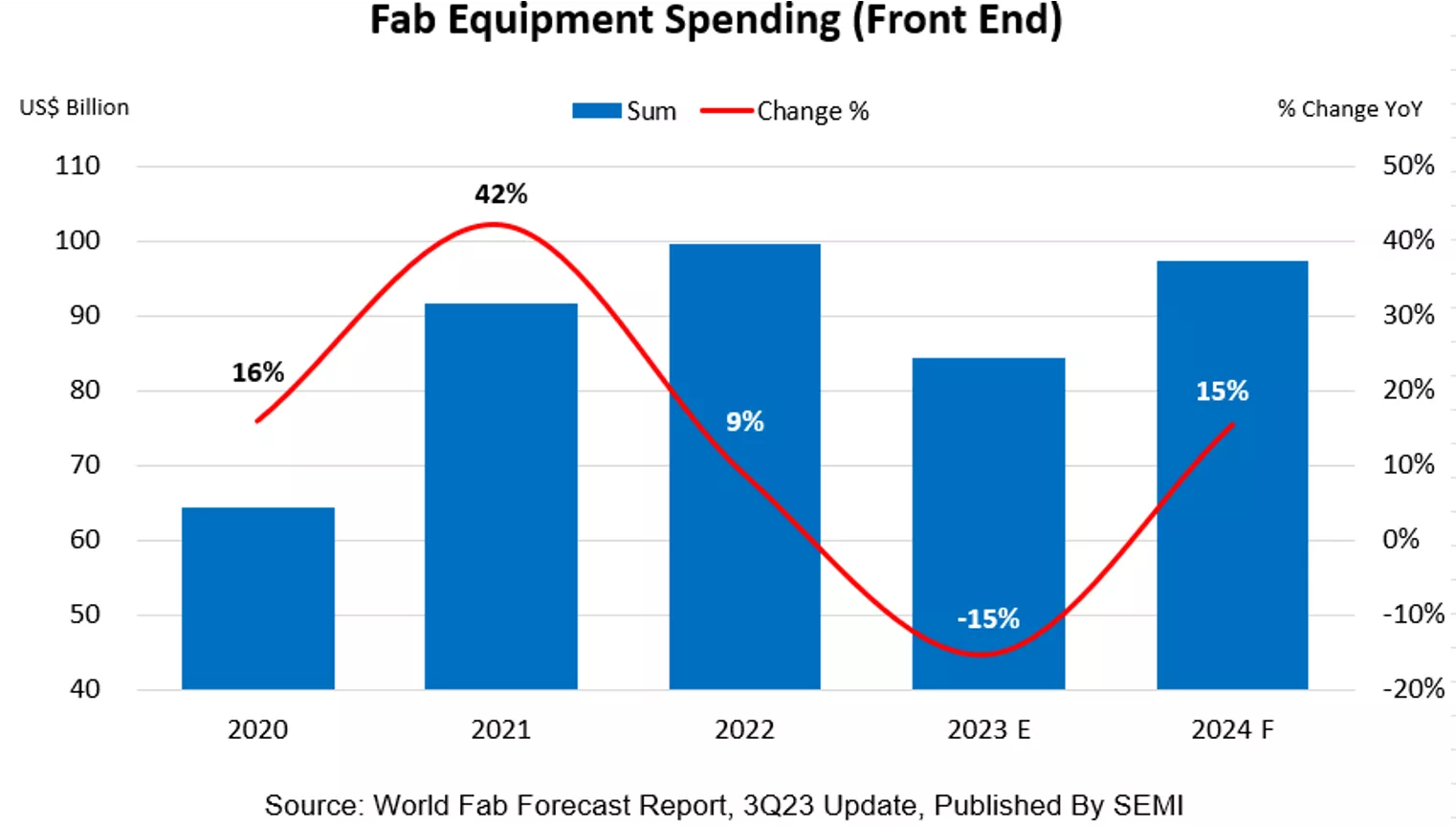

世界のファブ装置投資は2023年の減速を経て2024年は回復へ

SEMI(本部:米国カリフォルニア州ミルピタス)は、9月12日(米国時間)、2022年に過去最高額995億ドルを記録した前工程ファブ装置の世界投資額が2023年は840億ドルへ15%減少した後、2024年に前年比15%増の970億ドルまで回復するという予測を最新のWorld Fab Forecastレポートにおいて発表しました。2023年の投資減少は、半導体需要の減衰とコンシューマ機器およびモバイル機器用のデバイスの在庫増に起因するものです。

2024年のファブ装置投資の回復をけん引するのは、主に2023年の半導体デバイスの在庫調整の終了およびハイパフォーマンスコンピューティング(HPC)、メモリの需要拡大となるでしょう。

SEMI会長兼CEOのAjit Manocha(アジット・マノチャ)は次のように述べています。

「今年初めの予測と比較して、2023年の装置投資額の落ち込みは浅く、また2024年の回復は旺盛なものとなるでしょう。このトレンドは、半導体産業が下降期を脱し堅実なチップ需要に支えられて旺盛な成長を取り戻すことを示しています」

ファウンドリ部門が引き続き半導体産業の拡大をリード

ファウンドリ部門は2023年の投資額が490億ドル(1%増)、2024年の投資額が515億ドル(5%増)で、最先端および成熟プロセスノードへの投資が継続するため、半導体拡大をリードすると予想されます。メモリ投資は2023年に46%減少した後、2024年には65%増の270億ドルとなり、力強い復活を遂げると予測されます。具体的には、DRAMは2023年に前年比19%減の110億ドルとなるものの、2024年には年率40%増の150億ドルに回復する見込みです。NANDは2023年には前年比67%減の60億ドルとなるものの、2024 年には前年比 113%増の121億ドルとなるでしょう。MPUは2023年には横ばい、2024年には16%増の90億ドルとなる見込みです。

地域別では台湾が今後もファブ装置の投資をリード

2024年のファブ装置投資は、台湾が前年比4%増の230億ドルで世界首位を維持し、2位にはメモリ分野の回復により前年比41%の急増をする韓国が220億ドルで続くでしょう。3位は中国が入る見込みですが、輸出規制によって先端技術投資および外国投資が制限され、投資額は2023年を下回る200億ドルに留まることが予想されます。規制におる制約はあるものの、中国のファウンドリおよびIDMは成熟プロセスノードでの投資を継続することが見込まれます。

米州は、2024年の投資額が前年比23%増の140億ドルと過去最高を記録し4位を維持するでしょう。欧州/中東も来年は過去最高となる見込みで、41.5%増の80億ドルになると予測されます。日本と東南アジアの2024年の投資額は、それぞれ70億ドル、30億ドルに増加するでしょう。

9月に発行された2022年から2024年をカバーするSEMI World Fab Forecastレポートは、前年比8%拡大した世界の半導体生産能力が、2023年は5%拡大することを示しています。生産能力の拡大は2024年も6%増と継続する見込みです。

この最新版レポートでは、世界の1,477のファブを収録しており、これには2023年以降に生産を開始する量産ファブが、実現性の高いものから低いものまでを入れると169件含まれています(サンプルダウンロード)。

本リリースに関するお問合せ

統計について:

SEMIジャパン マーケティング部

佐藤、芳賀

Email:jmarketing@semi.org

メディア・コンタクト:

井之上パブリックリレーションズ

藤井、菊地

Email:semijapan-pr@inoue-pr.com